新築戸建ての購入者から、固定資産税が「倍になった」との相談を受けました。

実際は3年(5年)間適応された優遇処置(減額処置)が終わったことによる、増額でした。

固定資産税の増額、不測の出費は痛手になるので、事前に知っておきたいものです。

ここでは固定資産税の計算の方法を見ながら、自分で計算できるようにします。

目次

固定資産税「倍」の驚き

4月は固定資産税納税通知書が届く季節です。

「不服なので、役所に審査を申し立てたい」

新築で一戸建て住宅を購入して、少し生活に馴染んできた4年目の4月は、こんな連絡がきます。

内容は

「4年目からは、特例処置がなくなるので、倍になる」

なのですがこの説明ではわかりにくいと思います。

一応、固定資産税通知書にこれらの記載はあります。

言葉が難しいですが、計算は簡単です。

なぜ「倍」になるのか、モデルケースを見ながらご説明します。

固定資産税とは

固定資産税とは、市町村が課税します。

1月1日に土地、家屋、償却資産の所有者に納税義務があります。

固定資産税納税通知書が4月上旬頃発送されます。

基本的に、年度内に4回に分け納付します(一括納付もできます)。

固定資産税は、固定資産の価格(買価でなく市区町村の評価額)× 1.4%と計算します(一部例外あり)。

モデルケースの前提

・ 中部圏(名古屋市郊外)の一戸建て(4LDK)

・ 土地、敷地200平方メートル

・ 建物(木造一戸建て、4LDK)120平方メートル

・ 名義は旦那様1人

・ 建設費3,200万

・ 建物2,000万

・ 土地1,200万(固定資産税評価840万)

※わかりやすいように簡易的な数値を設定しています。便宜的に、都市計画税も掲載します。

モデルケース試算

A. 土地

土地の固定資産税額は、当該地の課税標準額の1.4%です。

地価は刻々と変化しますが、納税額の急激な変化は家計に支障をきたします。

よっていて課税標準額(地価)は3年に1度評価の見直しが行われることになっています(今度は来年2021年)。

土地は住宅用地の課税標準(課税地価)に対して特例措置(黄枠)があります。

土地の上に居住用の建物がある限り、特例が適応されます。

・小規模住宅用地(200平方メートルまで)課税標準を1/6にする。

・一般住宅用地(住宅1戸あたり200平米を超え、家屋の床面積の10倍までの部分)課税標準を1/3にする。

家屋が初めからある場合、特例があるという感覚はないと思います。

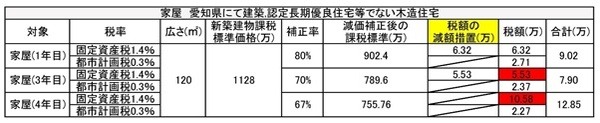

B. 家屋

家屋の評価額は、再調達価格(現在新築した前提の価格)から減価する方法で行います。

その地域で指定した構造(今回は木造)で新築すると前提して、対応年数で減価して計算します。(今回は通常の木造住宅なので、原価処置は3年ですが、長期優良住宅等の場合は5年です)。

下記は愛知県の一戸建て再調達価格が記載される、名古屋法務局管内新築建物課税標準価格認定基準表(pdf)と、経年原価補正表(pdf)です。

建物は税額にたいして減額処置は3年(5年)のみです。

家屋は税額の減額(黄枠)です。

ここが約2倍になることから、税額が上がります(赤枠)。

C. 合計比較

新築3年目と4年目をご確認ください。

減額処置が無くなる分、高くなっております(赤枠)。

都市計画税を含めれば、倍とはなりません。

でも5万円以上の出費増です。

建物がない場合、固定資産税と都市計画税は14.28万で高額(緑枠)です。

モデルケースでは、新築1年目より高額となっています。

今回はふれませんが、建物がどんなに古くても税金の問題で壊せない(特定空き家の問題)実情です。

「倍になった」真相

地方は地価が安く、広い土地に合わせて比較的大きい建物を建てる傾向があります。

土地の価格が低く、建物が大きい地方の戸建は、建物の固定資産税が占める割合が大きいです。

よって固定資産税等の支払が2倍になったと感じるのだと思います。

新築4年目になって、固定資産税の増額に驚く方が多い理由は、以下と思われます。

・固定資産税納税通知書のわかりにくさ、見にくさがあること。

優遇はありがたいが準備はおこたらないように

国の住宅政策を経済の重要課題としています。

特に新築住宅は優遇が多くいろいろあります。

優遇はありがたいですが無限に続くものではありません。

特に毎年係るものは影響が大きいです。

固定資産税の特例処置は3年から5年、住宅ローン控除は10~13年です。

住宅購入時から優遇があるので、「通常」に戻ると値上に感じます。

特に住宅ローンは何十年と続きます。

気が付かなければ、準備していない状態で年10万近いお金が入らなかったり請求されたりします。

事前にキャッシュフロー表を作って、入出費を計算して、返済に狂いがないようにしましょう。(執筆者:金 弘碩)