相続税は、税務署窓口で申告相談ができます。

相談できる内容としては、申告書作成や、特例制度の適用要件の確認などありますが、相続税の節税について聞きたい場合には要注意です。

質問のしかたによっては、税務署職員から満足する回答が得られないこともありますので、相談する際のポイントを説明します。

目次

税務署は特例の説明はするが、節税の方法は説明しない

税務署は税金の専門家ですので、特例適用要件や申告手続きについてはきちんと説明します。

ただ税務署は、申告書の提出のために相談を受けているため、職員から節税方法を提示することはありません。

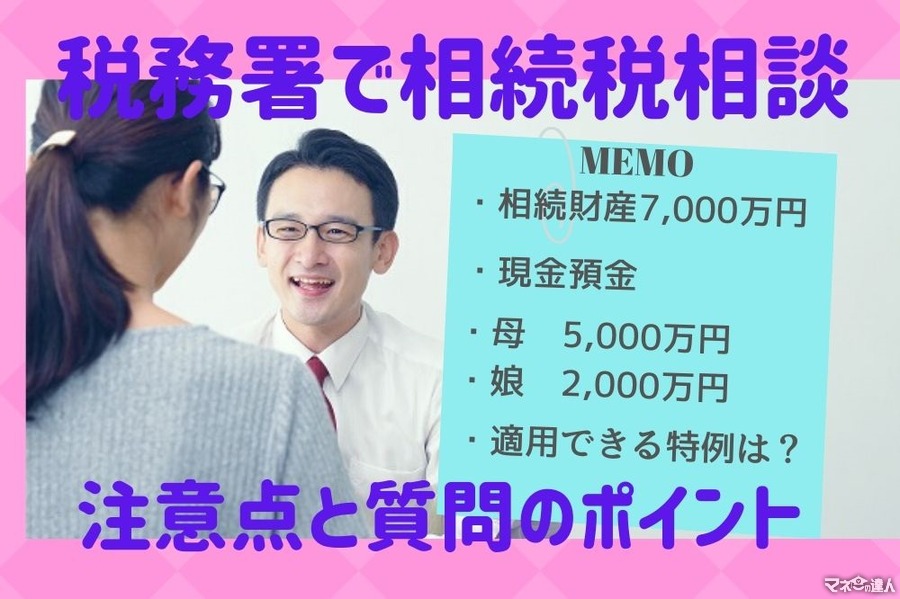

たとえば「配偶者の税額の軽減」の制度は、配偶者が取得した財産が1億6,000万円までは相続税が全額控除できるため、

しかし配偶者が全財産を取得すれば、配偶者以外の相続人は何も財産をもらえませんので、相続人が納得する財産の分け方を先に決めておかないと、どの節税方法が最も適しているのか判断できません。

税務署に相談する場合は、質問事項をあらかじめ準備

税務署に相続税の相談をする場合、あらかじめ質問する内容をメモなどに記載して準備してください。

相続税の特例の種類は多く、特定の相続財産に対してのみ適用できる制度もあります。

そのため質問する際は、「1番相続税が安くなる方法は?」ではなく、

など、質問する内容を少し具体的にしないと、納得する回答が得られません。

また亡くなった人の相続財産の種類や、遺産分割協議の内訳が確認できれば、税務署も適用できる特例制度を説明できますので、聞きたい内容は事前に用意しておきましょう。

相続税の個別相談は、事前予約をしないと断られる

税務署の中で相続税を担当している部署は、資産課税部門です。

※規模が小さい税務署の場合には、部門ではなく資産課税担当に問い合わせましょう。

資産課税部門の職員と個別相談をする場合には、相談の事前予約が必要であり、予約なしで税務署に行っても、面接相談を断られるケースがあります。

また個別相談の予約は、1か月以上先まで埋まっていることもありますので、税務署に相談する際は、早めにに連絡して相談予約をしてください。

相続税対策をする必要がある家庭は全体の1割

税務署に相談する際のポイントを解説しましたが、

相続税には

基礎控除額があり、亡くなった人の相続財産が

基礎控除額以内に収まる場合には、相続税を支払う必要はありません。

3,000万円 + 600万円 × 法定相続人の人数 = 相続税の基礎控除額

たとえば相続人が4人いる場合には、基礎控除額は5,400万円ですので、相続財産が5,400万円以内であれば、相続税対策をしなくても支払う相続税はゼロです。

相続税が発生しない場合は、申告もしなくていい

また相続税が発生しない場合には、相続税の申告をする必要がありませんので、相続財産が基礎控除以内であれば、税務署の窓口に行く必要はありません。

なお自分が相続税の申告が必要かどうか不安な方は、面接相談をする前に電話相談をしてください。

電話相談で解決する内容でしたら、わざわざ税務署に行く時間を節約できます。(執筆者:平井 拓)