米国の4月失業率が14.7%と発表された5/8、政策金利を予想するFF先物取引でマイナス金利の取引が成立しました。

これは先日のWTI原油がマイナス価格で取引されたことと合わせ、史上初の事態です。

2021年初旬にはマイナス金利を予想するFF先物は、何を表しているのでしょうか。

コロナ禍でも株価は半値戻しの水準まで回復していますが、年内に予想される株式相場の波はどのようなものなのでしょうか。

国内株式相場への影響も含め、ご紹介します。

目次

V字回復は期待薄、2番底を模索する株式相場

日経平均は年初2万4,000円付近、米国NYダウは2月に史上最高値を更新するほど、株式相場は堅調でしたが一転、コロナショックで日経平均は3月に1万6,000円台と▲30%の水準まで下落しました。

これが新型コロナウィルスだけを原因としたショックであれば、感染拡大が止まると元の株価水準に戻るでしょう。

しかし今回のショックは、景気後退を伴った下落局面の入り口で起きた「きっかけの1つ」だとしたら、株価はどうなるのでしょう。

それを表す事象が、米国FF金利先物のマイナスです。

景気サイクルの視点から見たコロナショックと、日本への影響について解説します。

現在の米国経済は

米国はニューヨーク州を始めとする都市のロックダウンが一部解除され、経済活動再開による景気回復が期待されています。

しかし目の前には失業率14.7%という、前代未聞の悪材料が浮上しています。

百貨店やブランド店、スポーツジムなど、対面販売を主とする小売業やサービス業は倒産の嵐です。

また原油先物がマイナス価格となった石油業界も、4月には米国シェールオイル掘削中堅のホワイティング・ペトロリアムが破綻しました。

5月に入ると、米国シェールオイル創成期から支えていた老舗チェサピークエナジーがCCCまで格下げされ、連邦破産法11条(日本で言う民事再生法)の申請を検討しているとのニュースが流れました。

ロックダウンの影響はこれから顕在化すると見られ、倒産と失業がまん延する景気後退期に突入したと判断されます。

日本も同様に緊急事態宣言が延長され、経済対策も不足する中で、来期の決算発表を延期する企業が多発しています。

これら景気の先行きを表す指標の1つが、CME(シカゴ・マーカンタイル取引所)で取引されるFF金利先物です。

FFとはフェデラル・ファンドの略で、米国中央銀行(日本で言う日本銀行)の政策金利のことです。

景気が悪化すると見込まれる時にはFF金利低下が予想され、回復する時には上昇が予想されます。

現在のFF金利は0%~0.25%と、0%ギリギリの水準です。

そのFF金利先物のうち、2021年初旬の予想がマイナスとなった背景は、もっと景気が悪くなるとの予想が台頭してきたということです。

参照:CMEのFF先物取引

なぜ株式相場だけ上昇するのか

景気後退が顕在化している米国景気にあって、株式相場は半値戻しの水準まで回復しています。

再度の最高値更新を狙うような、株価回復局面に戻ったのでしょうか。

いえ、今は

と見るべきでしょう。

つまり企業業績が伴って上昇する本格的な相場展開ではなく、底打ちを模索する一時的な回復局面と考えます。

V字回復局面ではないということです。

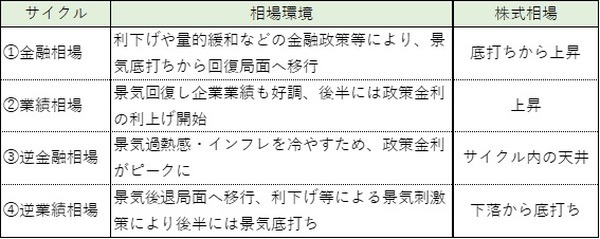

景気と株式相場は10年程度の周期で、次の4つのサイクルが来ると言われています。

サイクルの名前は覚えなくて良いですが、今は4逆業績相場のサイクルだと考えられます。

2013年頃から始まった今回の景気サイクルは昨年まででピークアウトしており、コロナショックが景気後退に追い打ちをかけた感があります。

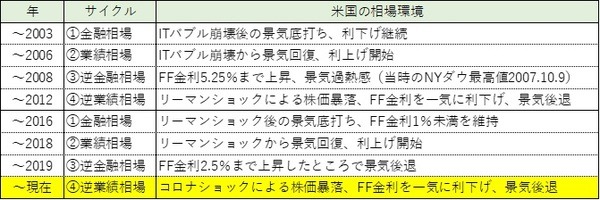

具体的にITバブル崩壊からの相場環境をまとめると、次のようなサイクルが見て取れます。

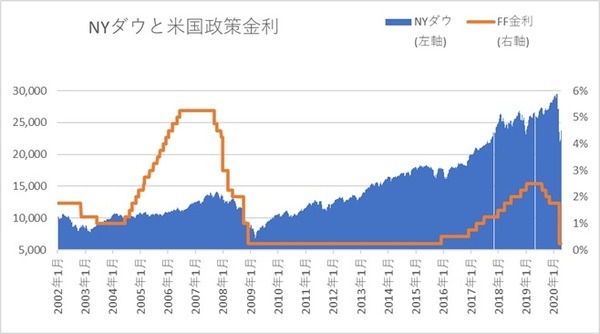

この景気サイクルをNYダウと、米国政策金利(FF金利)のグラフで振り返ると分かりやすいと思います。

参照:投資の森

2008年のリーマンショック時も、今回のコロナショックも、直前に景気減速が見られ利下げが始まっていました。

つまりサイクル4の景気後退タイミングで、株価急落を起こすイベントが発生したということです。

リーマンショック後のNYダウ株価は、当時の最高値更新まで約3.5年かかりました。

野村證券はレポートの中で、コロナショック後のNYダウ最高値更新には4年程度かかるとシミュレーションしています。

コロナショック後には今まで通りの株価水準に戻るV字回復という考えは捨て、数年単位で回復する景気サイクルの底値を探っているとの認識が必要なのかもしれません。

米国金利低下がもたらす日本への影響とは

日本はコロナショック以外にも、消費増税後の個人商品低迷から始まりオリンピック延期・財政ひっ迫による経済対策の限界・マイナス金利下における金融緩和策の限界など、他国と比べ基礎体力が落ちているところに、コロナショックが来てしまいました。

今の管制相場が落ちつく夏頃、企業業績や国の財政状況の実力に注目が集まり、2番底を探る下落が予想されます。

しかも11月に控えた米国大統領選挙が混戦となる中、来年まで米国景気後退が止まらないとなると、日本の株式相場に年初来高値を更新する余地は残っていません。

万が一、米国FF金利がマイナス金利を導入すれば金利差から「ドル安=円高」が進み、輸出企業を始め株価低迷の原因にもなるでしょう。

コロナウィルスに対しては特効薬や有効な治療法、ワクチン開発など、前向きな動きは見られます。

しかし企業業績が伴わない株価上昇は本物ではなく、今の2万円前後が2020年の中央値になるかもしれません。

夏場に向けて下がれば、1万6,000円台までの2番底を予想します。

その後2万1,000円を越える上昇局面に入るには、11月の米国大統領選挙が終わるまで待つことになるでしょう。

投資再開は企業業績に着目した相場下落が止まってから

米中のいざこざは、貿易摩擦に留まらずコロナウィルス発生源論争に発展しました。

関税で報復しようとするトランプ大統領の行動は選挙対策としか認識されておらず、支持率も低下中です。

まずは目先の管制相場に乗らず、企業業績に着目した相場下落が止まってから、投資を始めて遅くはないと思います。(執筆者:中野 徹)