どの保険に加入すべきなのかは、家族構成や資産などによって異なるため、絶対的な正解はありません。

しかしながら、場合によっては優先して加入を検討すべき保険はあります。

例えば、小さい子供がいるご家庭の世帯主は、亡くなった後に残された家族が生活していけるように死亡保障を検討する必要性が高いといえます。

そして自営業やフリーランスが、優先的に検討する必要がある保険は「働けなくなったときに備えられる保険」です。

目次

フリーランスは働けなくなった場合に備えるべき理由

フリーランスが、働けなくなったときに備えられる保険を検討する必要性が高い理由は、

傷病手当金

とは、

病気やケガなどで連続する3日間を含んで4日以上働けなくなった場合に、現金が支給される制度です。

受給期間:最長で1年6か月

自営業やフリーランスが加入する国民健康保険には、傷病手当金がありません。

また会社員の時に加入していた健康保険を任意継続した場合も、所定の条件を満たさない限り傷病手当金を受給できないのです。

そのため自営業やフリーランスが働けなくなった場合は、自分自身で収入を補填する必要があります。

働けなくなった時の保険はどこで加入できるのか

働けなくなったときに備えられる保険は、どこで加入できるのでしょうか。

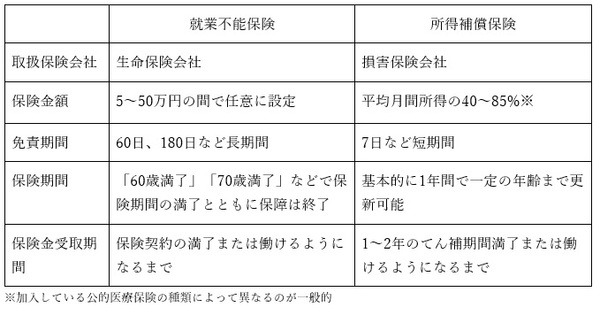

民間の保険会社

民間の保険会社では、就業不能保険や所得補償保険が販売されています

就業不能保険や所得補償保険は、どちらも病気やケガなど所定の原因で働けなくなった場合に、毎月一定額の保険金を受け取れる保険です。

しかし詳細は以下のように異なります。

免責期間とは、保険金が支払われない期間のことです。

例えば、免責期間が60日の就業不能保険に加入すると、病気やケガなどで働けなくなってから60日経過しないと保険金を受け取れません。

免責期間は、所得補償保険の方が短いので、早く保険金を受け取れます。

しかし所得補償保険で保険金を受け取れる期間は1~2年と、一般的に就業不能保険よりも受取期間は短くなります。

一方で就業不能保険は、免責期間が所得補償保険より長いものの、保険契約が満了する年齢を上限に、働けるようになるまで保険金を受け取れます。

そのため

・ 長期間にわたって収入を確保したい場合は、就業不能保険

を選びましょう。

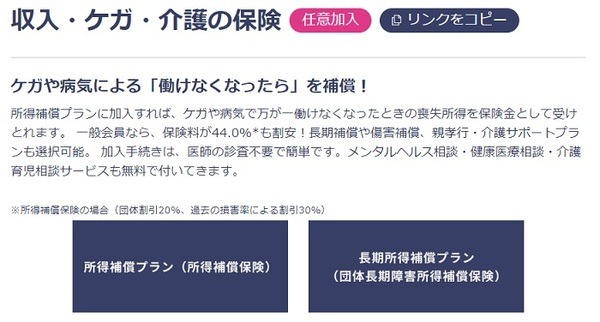

フリーランス協会

自営業やフリーランスは、フリーランス協会に加入すると、会員向けの特典として以下の保険に加入できます。

・ 長期所得補償プラン(団体長期所得補償保険)

所得補償プランは、損害保険会社が取り扱う所得補償保険と基本的な仕組みは同じですが、団体割引が適用されているため保険料は割安です。

例えば、事務職で年齢30歳、保険金額20万円の方の保険料は月額1,240円です。

一方で長期所得補償プランは、働けない期間が長期間にわたった場合を補償する保険です。

団体長期所得補償保険の支払対象外期間は、90日または365日で、保険金額は所得補償プランと同じく平均所得の85%の範囲で設定します。

精神障害は保障(補償)内容を確認する

働けない場合に備えられる保険は、うつ病や統合失調症などの精神障害は、保障(補償)の対象外であったり、給付期間が削減されたりする場合があります。

特に所得補償保険は、基本的に精神障害が原因で働けなくなっても保険金を受け取れません。

また就業不能保険では、働けなくなった原因が精神障害である場合、保険金の支払期間が2年などに限定されることが多いです。

うつ病のような精神疾患に備えるために、就業不能保険や所得補償保険に加入する際は、精神疾患も保障(補償)の対象であるか、保険金はいつまで支払われるのかを確認しましょう。(執筆者:品木 彰)