新型コロナの影響でアルバイト収入が減少した学生に対する「学生支援緊急給付金」や、コロナに関係なく政権の重点政策だった大学(高等教育)無償化は、主に住民税非課税世帯が手厚く恩恵を受けられます。

ただ住民税非課税世帯だけだと範囲が狭いので、大学生向けの制度には文部科学省が「住民税非課税世帯に準ずる世帯」という概念を設け、住民税課税者のいる一定の低所得世帯も恩恵が受けられるようになっています。

どの程度まで住民税が課税されていれば、受けられるのでしょうか。

目次

住民税非課税世帯に準ずる世帯の基準

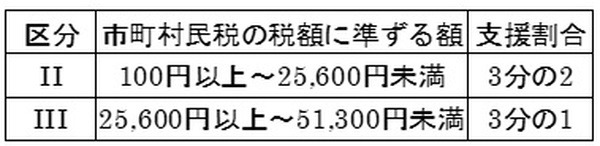

住民税非課税世帯に準ずる世帯は、住民税が課税されるが低い金額にとどまる世帯です。また優遇される度合いに応じて、2区分に分かれます。

市町村民税の税額に準ずる額が、下記の範囲にある場合には住民税非課税世帯に準ずる世帯となります。

住民税非課税世帯であれば給付型奨学金・授業料減免が満額受けられるのものが、区分IIであれば2/3、区分IIIであれば1/3受けられます。4人世帯の世帯年収の目安としては、区分IIが年収約300万円未満、区分IIIは年収約370万円未満とされています。

学生支援緊急給付金においては、準ずる世帯の区分II・IIIにおいては無利子奨学金を限度額まで利用しているという条件があるのに対し、住民税非課税世帯においてはこの条件はありません。

また学生支援緊急給付金の金額は、住民税非課税世帯の学生であれば20万円ですが、そうでない場合は10万円です。

市町村民税の所得情報に基づいて決まる

市町村民税の税額に準ずる額ですが、厳密には下記の数式に関して、学生・生計維持者を合計したものを基準とします。

市町村民税の課税標準 × 6% - 調整控除 - 税額調整額

課税標準とは

課税標準は課税対象の所得合計であり、扶養控除・保険料控除などの所得控除を差し引いた後の所得と見てください。6%は市町村民税の標準税率であり、この意味で税額に準ずる額としました。

標準税率と異なる自治体に住んでいる方(政令指定都市など)、ふるさと納税・配当控除・住宅ローン控除など「税額控除」を受けている方は、「市町村民税の税額に準ずる額」が実際の市町村民税所得割額と異なるはずです。

調整控除とは

調整控除は、扶養控除など本人や家族の状況による控除(人的控除)がある場合に、所得税と住民税の控除差額に基づいて控除されるもので、所得に応じた細かい計算式もあります。

人的控除に関しては所得税より住民税のほうが控除額は低くなりますが、調整控除について簡単に触れると、所得税率が5%の場合は、(「5万円+所得税と住民税の控除差額」と課税標準のうち低い額)× 3%が市町村民税の調整控除額となります。

税額調整額とは

税額調整額とは、市町村民税所得割(所得に応じた部分)非課税に関わり、下記の数式で表されます。

(市町村民税所得割非課税の所得上限額 - 総所得金額等 + 道府県民税および市町村民税所得割額) × 市町村民税所得割額/道府県民税および市町村民税所得割額

総所得金額等は所得控除を差し引かない段階の課税標準(各種所得の合計)を指し、また市町村民税所得割非課税の所得(総所得金額等)上限額は下記のとおりです。

扶養親族等の数が0人の場合:35万円

扶養親族等の数が1人以上の場合:35万円 ×(扶養親族等の数+1)+32万円

市町村民税所得割非課税の上限額を少し超えて課税される場合に、税引き後の所得が非課税者より低くならないように取られている措置です。

高校授業料無償化においても、市町村民税の税額に準ずる額を基準とした所得制限を設けているのですが、大学授業料無償化より基準が高く、また税額調整額は考慮されません。

大学授業料無償化で考慮されているのは、住民税非課税世帯より少し高めの「準ずる世帯」を支援の対象としているため、税額調整を考慮する必要があるからと考えられます。(執筆者:石谷 彰彦)