新型コロナの影響で減収となった場合には、令和2年2・3月分と4月以降の令和2年度1年分に関する国民健康保険料(自治体によっては保険「税」ですが、以下保険料とします)の減免が受けられます。

世帯の主たる生計維持者(一般的には世帯主のため、以下世帯主とします)が新型コロナに感染して死亡または重篤となった場合は全額免除されますが、減収見込みが理由の場合は基準があり、減額幅も所得に応じたものになります。

減免を受けるためには令和2年分の収入見込みを申告する必要があり、令和元年分の所得に関して込み入った要件もあります。

減収対象の所得も限定されているため、減免要件や減免額を段階的に理解する必要があります。

目次

減免要件

以下令和2年6月までに決定された、令和2年度1年分の保険料減免を想定して解説します。

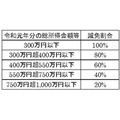

世帯主の所得要件1:前年所得合計1,000万円以下

減収による減免には、まず所得制限があることをご理解ください。

・ 前年(令和元年)の退職所得を除く総所得金額等が1,000万円以下

なお自治体や厚生労働省の案内・資料では、総所得金額等の部分が「合計所得金額」となっております。

合計所得金額の詳しい計算方法は下記関連記事で解説しておりますが、実際には繰越損失・不動産譲渡の特別控除を考慮した総所得金額等(国民健康保険の保険料算定でもこちらを用いる)であることを、詳細まで解説した自治体では注意書きしております。

この総所得金額等に応じて、減免割合が定められています。

地方税法上の総所得金額等は、下記の書類・サービスでも確認可能です。

1. 住民税の税額決定通知書(記載されていない自治体もあり)

2. 住民税の所得証明書・課税証明書

3. マイナポータルで参照できる「あなたの情報」(地方税分野)

なお減免額は世帯主だけでなく、国保加入者全員分も考慮されます。詳しくは後述します。

世帯主の所得要件2:減収分以外の所得合計400万円以下

・ 「減少することが見込まれる事業収入等に係る所得」以外の、令和元年分所得合計額が400万円以下であること。

この所得要件はわかりにくいのですが、3割以上の減収見込みが要件とされる「事業収入等」に該当する所得は、事業・不動産・給与・山林に限定されます。

4種類の所得以外の合計が、400万円以下という所得制限があります。3割以上減収見込みの要件を満たしていなければ、4種類の所得であっても所得の合計額に含めます。

例えば

ケース1:令和元年分の所得状況が

事業所得300万円(5割減収)

不動産所得100万円(2割減収)

雑所得105万円(5割減収)

の場合、減収要件を満たさない不動産所得100万円+雑所得105万円=205万円で400万円以下なので減免の対象となります。また

ケース2:不動産所得100万円(3割減収)

雑所得405万円(5割減収)

の場合ケース1と違うのは、不動産所得は減収要件を満たしているものの、事業所得の分も雑所得で申告していることです。

雑所得は「減少することが見込まれる事業収入等」に該当しないので、ここが400万円を超えていると減免の対象外になってしまいます。

生業を雑所得で申告した場合、持続化給付金の申請を当初行うことはできませんでしたが、国保の減免も受けられない点に注意が必要です。国民年金の免除(コロナの影響で減収が見込まれる場合の特例)も同様です。

世帯主の減収要件:3割以上減収見込み

・ 事業収入等のいずれかの減少額(保険金、損害賠償等により補填されるべき金額を控除した額)が令和元年分の事業収入等の3割以上であること。

事業・不動産・給与・山林のいずれかが3割以上減収見込みとなれば、減免の対象です。

例えば事業収入・不動産収入が、表2のようになっているとします。

事業収入は3割未満の減収にとどまりますが、不動産収入は3割以上の減収のため、減免の対象です。

なお「保険金、損害賠償等により補填されるべき金額」には、給付金全般(持続化給付金や特別定額給付金など)は含まれません。

問題は、何をもって令和2年の収入見通しを立てるかという申告の方法です。国民年金の免除においては、収入減少した月を選択し、該当月分 × 12か月分として見積もります。

しかし国保においては曖昧なまま国が地方自治体に事務連絡しているため、自治体によって申告方法が下記のように異なります。

・ 申請日の前月まで実際の収入を申告し、申請日当月~12月は見込みを申告する方法

・ 申請者が選択した任意の月 × 12か月とする方法(国民年金免除と同じ)

・ 最も減収した月 × 12か月とする方法

・ 直近3か月程度の収入を申告する方法

・ 見通しの立て方を明示せず、12か月分の見込みを申告させる方法

また証拠書類として、源泉徴収票・給与明細や売上台帳の提出を求めている自治体があります。

減免される保険料額

それでは減免される保険料の金額ですが、下記の式に基づいて計算されます。

原則的な方法で計算した世帯保険料(税)額 × B/C × 表1の減免割合

B:世帯主の令和元年分の事業・不動産・給与・山林所得の合計額

(減収が見込まれる所得に限る)

※令和元年がマイナス所得なら(減収要件満たしていても)対象外

C:令和元年分の総所得金額等(全加入者+世帯主を合算)

例えば、すでに挙げたケース1に基づいて

世帯の保険料=50万円

B=事業所得300万円(5割減収) ※不動産所得は減収要件を満たさない

C=405万円(世帯主)+75万円(その他の世帯員)

表1の減免割合=60%(総所得金額等405万円:400万円超550万円以下)

である場合、減免額は50万円 × 300万円/480万円 × 60%=18.75万円と計算されます。減収対象の所得が多いほど、また令和元年分の総所得金額等が小さいほど、減免額が大きくなります。(執筆者:石谷 彰彦)