住宅ローンやリボ払いの利息計算が複利だと誤解されているケースは少なくありません。

著名なメディアや芸能人まで「住宅ローンやリボ払いは複利だから危険」と発信していることがあります。

住宅ローンやリボ払いは複利ではありません。

その理由を複利の仕組みや住宅ローンとリボ払いの利息計算方法も踏まえて解説していきます。

目次

単利と複利の違い

利息を計算する際には、元本に金利をかけます。

そして、利息の計算方法には、単利と複利の2種類があります。

利息の計算方法:単利

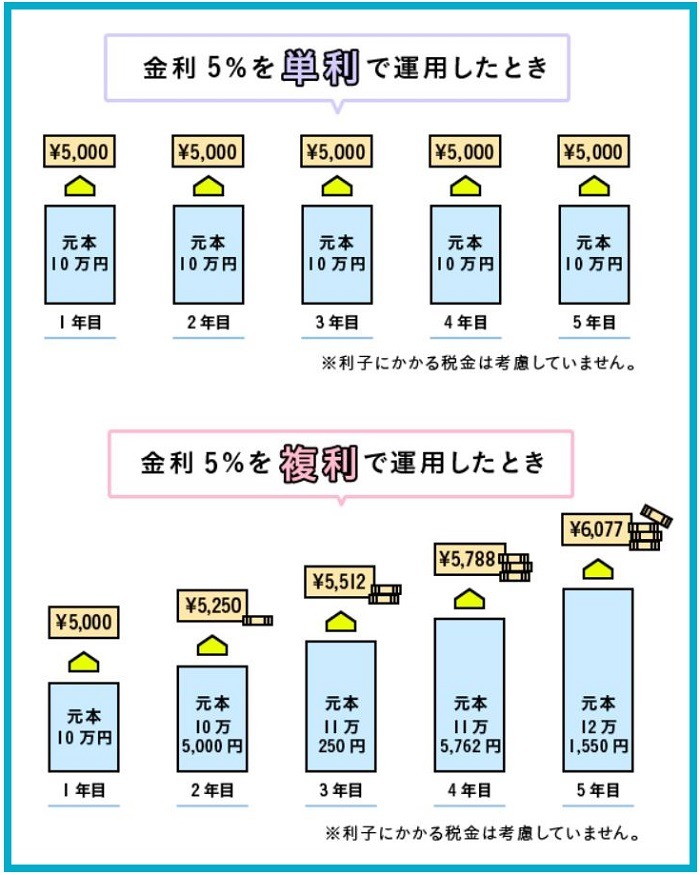

単利とは、利息計算において元本のみに金利をかける方法です。

たとえば、元本が100万円で金利が2%だとすると、利息は2万円となり1年後には102万円、2年後には104万円のように増えていきます。

利息の計算方法:複利

一方で、複利は、元本と利息に金利をかけて利息を計算します。

同じように元本100万円に金利2%をかけていくと、1年後には102万円ですが、2年後は104万400円(102万円 × 1.02)となります。

運用期間が短かければ、単利と複利でそれほど差は出ません。

しかし、運用期間が20年や30年になってくると単利と複利では大きな差が出ます。

元本100万円で金利2%の場合に30年後には、

複利の場合:約181万円

と、20万円以上の差になっています。

住宅ローンやリボ払いは複利ではない

住宅ローンやリボ払いの利息(金利手数料)計算には、利息が含まれません。

つまり、住宅ローンやリボ払いは単利です。

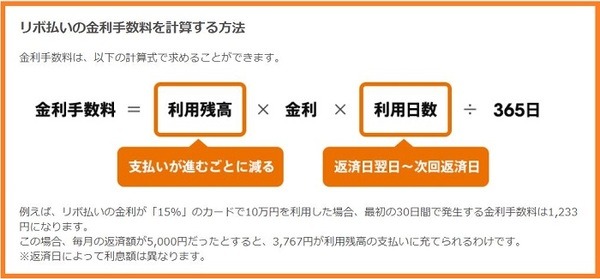

リボ払いの金利手数料の計算式

実際に、リボ払いの金利手数料の計算式を見てみましょう。

難しそうに見えますが、「金利 × 利用日数 ÷ 365日」の部分は、「年14.0%」と年単位で決まっている借入の金利を日割り計算しているだけです。

仮に、4月25日に10万円を年利15.0%で借り入れて、毎月25日に5,000円ずつ返済するとしましょう。

初回の返済において、返済額5,000円のうち利息は1,233円(10万円 × 0.15% × 30日(※) ÷ 365)です。

※4月が30日であるため

そして、残りの3,767円(5,000円 – 1,223円)が、元金の返済に充てられ、返済後の残高は9万6,233円(10万円 – 3,763円)です。

2回目の返済における利息額は、1,226円(9万6,233円 × 0.15% × 31日 ÷ 365)となり、残りの3,774円(5,000円 – 1,226円)が元金の返済に充てられます。

このようにリボ払いは、前回の返済で支払った利息には次回の返済の利息計算に含まれていないため、複利ではなく単利なのです。

また、住宅ローンの返済額の計算方法はリボ払いとは異なりますが、前回の返済後の残高に金利をかけて利息を計算している点は共通しているので単利だといえます。

住宅ローンやリボ払いが単利だから安全というわけではない

住宅ローンやリボ払いが単利だからといって、借金が安全というわけではありません。

身の丈に合わない消費や借入は控えましょう。

たとえば住宅を購入する際には資金計画を入念に立てて、返済シミュレーションも確認し、マイホーム購入後の生活が苦しくならないことが前提です。

また、リボ払いの金利は一般的に年率15%と、他のローンと比較しても高く設定されています。

リボ払いの金利がたとえ単利であっても、借入額が増えると返済が苦しくなる可能性が十分にあるため、きちんと返済計画を立てたうえで利用しましょう。(執筆者:品木 彰)