2020年現在の日本は、異次元の金融緩和政策により、学資保険だけではなく貯蓄型保険の歴史的な低金利が続いています。

学資保険のような貯蓄型保険の魅力は、ひと昔前と比較して低下していると言わざるをえません。

そのため「これでは銀行にお金を預けた方がマシだ」、「自分で投資をした方がお金を増やせる」と考える方もいらっしゃることでしょう。

しかし、学資保険に加入するメリットは、本当に全くないのでしょうか。

本記事で解説していきます。

目次

学資保険のメリット1. 保険料払込免除機能がある

学資保険は、

・ 保険料を支払っている途中で契約者である親が死亡

・ 保険会社指定の高度障害状態になった

場合には、保険料の払い込みが免除されます。

そして、契約時に定めた所定のタイミングで子供が保険金を受け取れます。

保険料免除の事例

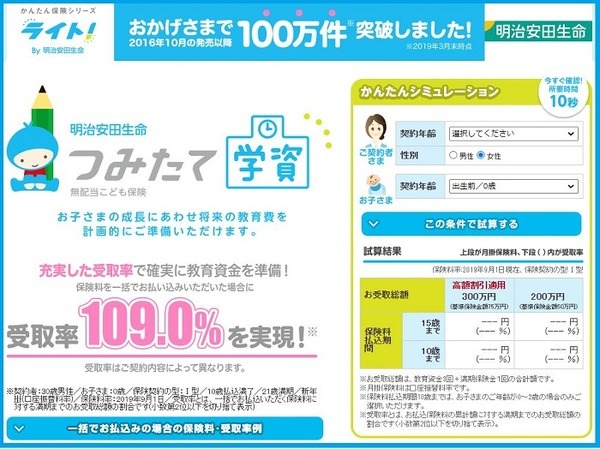

たとえば、次の条件で「明治安田生命のつみたて学資」に加入したとしましょう。

契約者(親)の年齢と性別:30歳・男性

子の年齢:0歳

満期保険金:子供が18歳になったときに200万円

保険料払込期間:子供が10歳になるまで

上記のケースにおける保険料は、毎月1万5,910円です(※試算結果は2020年7月現在のもの)。

仮に親が35歳で亡くなった場合には、残りの5年間の保険料の支払いが免除されて、子供が18歳になった時に200万円を受け取れます。

しかし、預貯金で教育資金を貯めていた場合には、95万4,600円しか貯まっていないことになります。

投資で毎月1万5,910円を積み立てたとしても、5年間で利回りが200%を超えることはまずないと言えます。

このように学資保険であれば、親が死亡しても所定のタイミングで所定の金額の保険金が受け取れるため、

点がメリットです。

もし、預貯金や投資で教育資金を貯める場合には、親が死亡したときの子供の教育資金を死亡保険に加入するなど、別で準備しておく必要があります。

学資保険のメリット2. 所得控除を受けられる

学資保険に加入すると、年間で支払った保険料に応じた一定額が生命保険料控除として課税所得から控除されます。

よって、学資保険に加入していると、所得税や住民税の負担が減って手元に残るお金を増やせる可能性があります。

ただし、学資保険に加入したからといって必ず節税効果を得られるわけではありません。

生命保険料控除には、控除の対象となる保険料に上限が設けられています。

他の生命保険(死亡保険)や積立保険に加入していて既に保険料を上限まで支払っていると、学資保険に新規加入しても節税効果は得られない点に注意が必要です。

学資保険のメリット3. 貯蓄が苦手な親でもお金を貯めやすい

学資保険の保険料は、月払いを選択した場合には口座振替やクレジットカード払いなどを使って毎月支払っていきます。

学資保険で積み立てたお金は、解約しなければ引き出せません。

さらに保険料の払込途中で解約すると元本割れすることもあるため、よほどの事情がない限りは積み立てたお金を引き出そうと思わないはずです。

つまり、学資保険であれば、貯蓄が苦手なお父さんやお母さんでも計画的に子供の教育資金を貯めていけます。

学資保険のメリット4. 投資の勉強をしなくてもお金を殖やせる

学資保険で支払った保険料は、保険会社によって運用されます。

仮に保険会社が運用に失敗しても、学資保険の契約時に約束された利率は保障されます。

そのため、保険会社が倒産しない限り、学資保険の契約者が損をすることはありません。

「つみたてNISA」や「ジュニアNISA」などの投資で、教育資金を準備するのも1つの方法です。

しかし、投資で利益を出すには自分で勉強して運用先を選ばなければなりません。

投資の勉強に時間を使うよりも家族との時間を確保したい、趣味に時間を使いたいと思う方もいらっしゃることでしょう。

そのような方にとっては、学資保険に加入して教育資金の準備を保険会社に任せるのも1つの方法です。

どの方法で教育資金を貯蓄するかはあなた次第

学資保険にも投資にも貯蓄にも、それぞれに一長一短があります。

特に学資保険にはインフレリスクがあり、将来物価が上昇することで、受け取れる保険金の価値が目減りしてしまう可能性もあります。

そのため「子供ができたら学資保険に入るもの」と、何も考えずに学資保険に加入するのもおすすめできません。

大切なことはそれぞれの貯蓄方法の特徴を理解し、家族と話し合いをし、納得した方法でお金を貯めることです。(執筆者:品木 彰)