いわゆる「老後2,000万円不足問題」を巡って、投資に興味を持たれた人は大勢いることでしょう。

国も現金の貯蓄で資産を運用するのではなく、投資を促しています。

投資を始めようとする人の目に、まず最初に飛び込んでくるのが「iDeCo」と「つみたてNISA」の2つの制度でしょう。

特に「つみたてNISA」は、年間運用資金40万円を上限に20年間非課税の期間が設けられていて、「つみたて」という冠が付いていることからも初心者に優しい印象を受けます。

確かに「つみたてNISA」は初心者であっても利用すべき制度です。

しかしながら、実際に「つみたてNISA」を長期運用していくとなるといくつかの問題に直面します。

これから紹介する「つみたてNISAが初心者向けではない深い理由」を知っておくことは、資産運用において非常に重要なポイントですので念頭に置いておきましょう。

目次

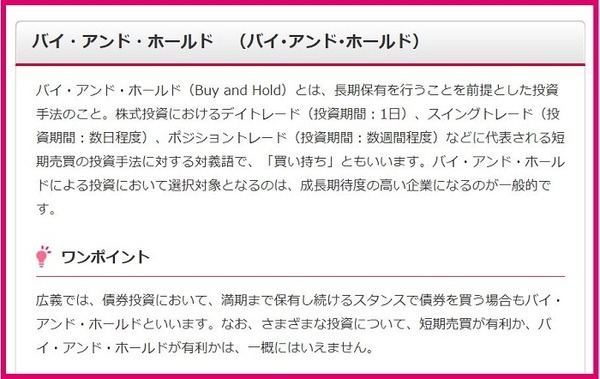

理由1.「つみたてNISA」の仕組みの前提がバイ&ホールド

「つみたてNISA」は、年間40万円を上限に20年間非課税が設けられたうえに、手数料を中心に金融庁の厳しい審査を通った投資信託の銘柄を選択できるシステムです。

これ自体は初心者にとってよいことのように感じられるかもしれません。

しかし、裏を返すと、「つみたてNISA」はバイ&ホールドを前提としたシステムだと言えます。

バイ&ホールドとは、積み立てをはじめたら引き出さずにずっと保有し続けることを指します。

「つみたてNISA」の年間の非課税積立上限額は40万円です。

何らかの事情に迫られ引き出した場合には、せっかくの非課税期間は引き出した時点までとなり、次回の投資に持ち越せません。

また、非課税の恩恵に大きく預かれるのは、複利効果の効いてくる10年、15年後からです。

これはつ「つみたてNISA」の盲点とも言えるルールです。

投資を始めたての初心者が、

ほとんどの人が自分の納得のいく投資をできるようになるまでに、何度かの失敗を繰り返すだろうことを考えると、「つみたてNISA」が決して初心者向きではないことが透けて見えてきます。

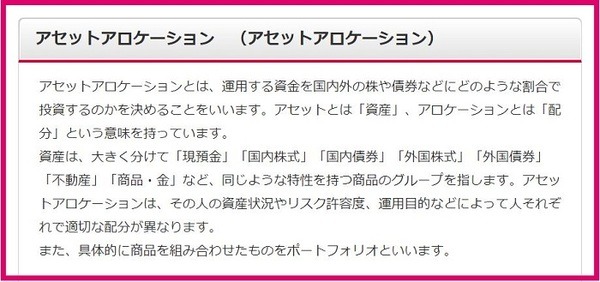

理由2.「アセットアロケーション」を組めない

「アセットアロケーション」は資産の分配のことを指す、資産運用に関して非常に重要な考え方です。

「アセット」とは資産のことで、現金・株式・債券・不動産・コモディティなどを指します。

そして、「アロケーション」は、その配分比率のことです。

この「アセットアロケーション」は資産運用をするうえで欠かせない要素で、

と言われています。

初心者が投資をする際には「リスクを避けるために分散投資するのがよい」と言われます。

つまり、現金・株式・債券・不動産・コモディティなどいろいろな資産に分散したほうが安全であるという考えです。

ところが、「つみたてNISA」の対象商品を見てみると、一部のバランスファンドを除いて株式がほとんどで、安全資産とされている日本債券や先進国債券が含まれていないことが分かります。

つまり、

という状況です。

投資上級者の間でさえ、債券や金を安全資産として「アセットアロケーション」の一部にしている例が多く見られるなかで、選択肢が株式しかないのでは初心者向けとは言えません。

より初心者向けの制度改革に期待

「つみたてNISA」は始まって間もないシステムです。

利用期間の改正を中心に、これまでに何度か制度の見直しがありました。

今後は投資に詳しくない人のためにも上記の問題点の解決を中心に「分かりやすい、より初心者向け」の制度改革が進むことを期待したいです。(執筆者:五江渕 航洋)