筆者は年間100万円を貯めるために日々がんばっています。

目標を達成するためには、予算の立て方が重要だと考えています。

確実に目標額に到達させるため4つのプラン表を使っているので、ここで紹介します。

目次

1. モチベーションも貯金額もアップする、預金表

お金は、貯まれば嬉しいです。

なかなか成果がでなかった人ほど、実績が目で見て実感できればさらにやる気が湧くのではないでしょうか。

貯金を継続させるには、モチベーションを保つことが不可欠です。

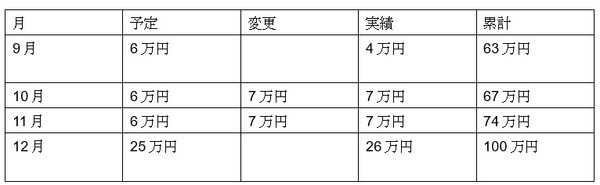

そこで下記のように、「目標を達成する期間まで毎月いくらたまっていくか」、予定と結果を表す預金表を作ってみてください。

予定額はボーナスが継続して見込める方が支給月に増額する以外は、均等割で設定するほうがためやすいです。

あくまで今達成したい金額でOK、思ったよりも支出が多い月があれば変更欄を減額、増額できそうな月を再検討し総預金額が崩れないよう設定しなおします。

このひと手間こそが貯金を確実にします。

そして累計金額、すなわち総貯金額は忘れず記入してください。

最初は100万円にはほど遠いと思えても、実際増えていく数字を目にすることで、継続して貯めていけます。

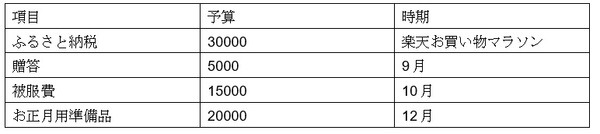

2. 貯金を守るための特別支出表

せっかく貯めたお金を崩さないためには、交際費や被服費、レジャー費などの特別費を別に確保することが大切です。

これらの費用は油断すると膨らみやすく家計を圧迫しやすいのですが、以下のように内容と予算、必要になる時期をリストアップし日頃から意識しておくと節約しやすくなります。

例えば、3万円のふるさと納税を楽天で行うと決めたとします。

楽天には、ポイント還元率が買い回りする店舗数によってアップする「お買い物マラソン」というキャンペーンが年に数回開催されています。

その時期にまとめて5,000円を6地域に納税すればポイントは6倍になります。

忘れないために時期の欄には「お買い物マラソン」と記入、具体的な日程が公表されれば修正します。

それまでの期間にはポイントを貯めておいて納税に利用し、現金での支払いを減らすことも怠りません。

また贈答品や衣類、お正月用品のように必要な時が決まっているものは、地元やネットのセールをよくリサーチし、お得なタイミングを見逃さないために時期の記入はもらさず行ってください。

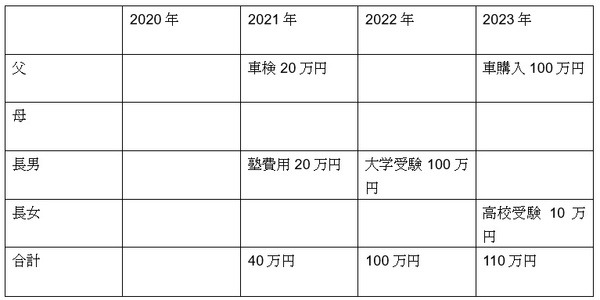

3. 必ず支払わなくてはならない費用を明確にする、支出表

住宅資金や老後の費用は、ある程度お金の貯まり具合によって金額が調整ができたり時期をずらせます。

一方、教育費は最低でも国公立大学の授業料は年間50万円以上かかりますし、延納や分納といった特別な申請をする以外「待った」はできません。

教育費はその最たるものの1つですが、家族のイベントには絶対その時に支払わなくてはならない大きな費用があります。

忘れてしまってはせっかく貯めた貯金に影響がでますから、この先数年を見越した支出表を作成してください。

上記のようなご家庭の場合、2022年2023年は多額の資金が必要ですが、今年の支出予定はありません。

今が貯め時ということが一目瞭然です。

4. 貯まれば返せるローン表

ローンには、利息がつきものです。

余力が生まれれば一気に返済したほうが、その後の貯金が進みます。

貯金の達成目標とローンの返済額を下記のように並べて記入しておくと、返し時がいつかわかりやすくなります。

目指せ、100万円

100万円を貯めるのは、それほど簡単ではありません。

最も大切なことは、それぞれのご家庭の収支としっかり向き合うことです。

以上お伝えした4つのプラン表は、貯金額と支出を一覧に表しているので、お金の流れをより具体的にイメージできるのではないかと思います。

組み合わせて利用するほうが効果的な場合もあります。

それぞれのご家庭にマッチするようバージョンアップを加えて、ぜひお試しください。(執筆者:吉田 りょう)