新型コロナウイルス感染者数が拡大傾向にあるなか、7月下旬からは国内観光需要の喚起を目的に、政府主導のGo Toトラベルキャンペーンが始まっています。

しかし、この状況のなか、感染リスクを考えると国内旅行でさえ楽しむ気分にはなれません。

ましてや感染拡大している国々での入国制限が続いている以上、海外旅行などには行けるはずもありません。

困ったことは、この状況がいつ終息するかが見えないことです。

いつまで待たなければならないのかは誰にも分かりません。

特効薬や有効なワクチンが開発されない限り、旅に出るわけにもいきません。

旅行が趣味という人にとって、心置きなく旅を楽しめる時が来るまではじっと我慢の日々です。

一方で、旅の計画をイメージすることや資金の準備を進めることは今できることかもしれません。

ここでは、銀行などに預けておくよりも断然お得な「旅行積立」について、その仕組みや特徴および利用手続き、メリットなどをも含めて解説します。

目次

旅行積立とは

旅行積立とは、旅行会社や航空会社等が国内外のパッケージツアー、航空券、宿泊などの利用を目的として販売している積立商品のことす。

旅行資金を一定期間預入れ、満期には、預入額にサービス額が上乗せされた旅行券等が発行され、それを旅行商品の購入に利用できるというものです。

旅行積立の主な特徴をあげていきます。

メリット1. 旅行資金を計画的に貯められる

積立金額は、各社異なりますが、

【積立コース】月払い・一時払い

【積立期間】半年~5年

【積立回数】6回~60回

が一般的です。

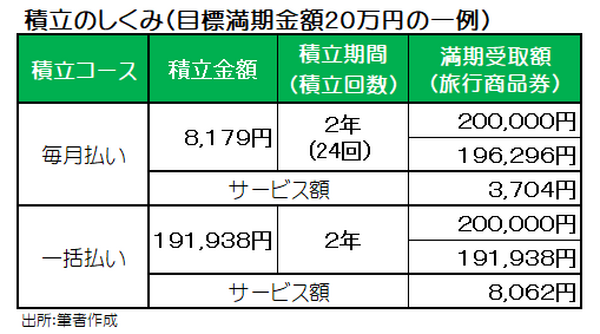

積立には、「目標満期額」を決めて預ける方法と「預入額」を決めて預ける方法の2通りがあります。

ここでは、目標満期額を例に見てみましょう。

まずは目標金額および積立期間を決めて、月払いか一括払いのどちらかを選択します。

積立額は、目標金額から満期時に受取れる受取利息に相当するサービス額を差引いた額となります。

したがって、満期額は「積立額+サービス額」となります。

メリット2. 金利に相当するサービス額が定期預金の1,000倍前後お得

受取利息に相当する「サービス額」は、一般的な金融機関の普通預金や定期預金に預けるよりもはるかに高利回りです。

たとえば、サービス額率が年利換算2%の場合を定期預金金利0.002%と比べると1,000倍もお得です。

では、定期預金金利とサービス額率はどのくらい違うのか、具体的にはJTBの旅行積立を例に見てみましょう。

預入額50万円を一時払いコースで5年間積立てた場合には、

定期預金の利息は50円(税前)

なので、この差は歴然です。

メリット3. サービス額は非課税

さらに、このサービス額には税金が一切掛かりません。

銀行等の普通預金や定期預金などの受取利息には必ず20.315%の源泉分離課税(国税15.315%(復興特別所得税含む)、地方税5%)が掛かります。

旅行積立の利用

ここからは、向いている人、利用用途、申込方法などを見ていきましょう。

どのような人に向いているのか

家族旅行、新婚旅行、卒業記念、退職記念旅行等、

に向いています。

個人旅行が趣味でネットを使って格安の航空券やホテルを自分で探して手配する人向きではありません。

積立てた旅行資金は何に利用できるのか

積立てたお金は、主に

・ 航空券

・ ツアー代金

・ 宿泊代

・ JR・私鉄の運賃等の旅行関連商品の購入

・ 航空会社の機内販売、直営販売店、空港宅配等

に利用可能です。

このなかには、他社が取扱う旅行商品を含む場合もあります。

申込方法

メールや電話で申込書を請求して郵送する方法や販売店舗で直接申し込めるのですが、ネットでの手続きが最も簡単です。

※サービス額率(年利換算)は、積立回数・期間によって異なります

※サービス額率(年利換算)や条件等は随時変更されますので事前の確認が必要です。

サービス額率は、年利換算なので6か月満期コースの場合、年率の1/2のレート設定です。

また、サービス額の計算は、年利単日歩計算または年利単月計算が一般的です。

サービス額は毎日または毎月設定(単日歩計算:年率換算レートを365(日)で徐した額、単月歩:年率換算レートを12(月)で徐した額)されるので日・月単位でサービス額が増える仕組みです。

※旅行商品券は1,000円、5,000円、1万円単位が一般的です。

各社の主な特徴

仕組みの基本的な部分は各社ほぼ同じですが、詳細が多少異なります。

JTB

・ すべての積立プランは、旅行商品券でなくカード(たびたびバンクカード)が発行されます。

・ 積立コースには、預入れ自由のフリープランがあります。

積立の期限がなく、いつでも積立・利用が可能です。

・ ネットで利用できる商品は、国内のパッケージツアーおよび国内の宿泊などに利用可能ですが、いったんクレジットカードで決済しておく必要があるなど手続きがやや煩雑です。

・ カード(旅行商品券の代用)の利用期限については、次の場合には「積立額+サービス額(割引購入権代金)」を利用する権利を失いますので注意が必要です。

※定期積立は、満期後の利用が10年間ない場合

※自由積立は、入金や利用が10年間ない場合

HIS

・ 旅行商品券の利用期限はありません。

・ 旅行商品券はオンライン予約には利用できません。

ANA

・ 積立はネットでの申込に限り、クレジットカード(特典あり)で支払えます。

・ 旅行商品券の利用期限は5年間です。

・ ネットで利用(予約のみ)できる商品は、パッケージツアー、ダイナミックパッケージ(航空券と宿泊を自由に組合せが可能なツアー)、航空券などが可能です。

・ ネットに限定した国内外航空券の運賃の支払いには旅行商品券は使えません。

JAL

・ ネットでの積立申込は、マイレージ会員に限定されます。

また、積立はJALカード(ショッピングマイルが付く)で支払い可能です。

・ 航空券の予約は、ネット(JALのHP)から可能ですが、国際線航空券についてはマイレージ会員のみが利用できます。

・ ツアーの予約はネット(JAL eトラベルプラザのHP)で利用できます。

・ 旅行商品券の利用期限は10年間です。

・ 予約および支払いはJTBの各店舗でも可能です。

利用の際の留意点

・ 旅行商品券(以下JTBのカードも含む)は満期日において、現金による払い戻しはできず、旅行関連以外の用途には利用できません。

・ 中途解約はペナルティーが課せられ、サービス額が適用されなくなります。

・ 旅行商品券は現金との交換ができず、また釣銭も出ません。

・ 旅行商品券は利用できない商品も一部にあるため事前の確認が必要です。

・ 当積立商品は、預金保険制度の対象外なので企業が倒産した場合、積立額やサービス額の返済が保証されない可能性もあります。

各社HPを見て、比較検討する

企業の経営状況等を常にウォッチしておくことも大事です。

旅行積立の詳細については、取扱いが会社によって微妙に異なりますので、各社HPをご覧のうえ、比較検討することをおすすめします。

この積立がコロナ禍で困難な状況にある旅行業界支援の一助を担うことを祈りつつ、旅行が当り前にできる日常が早く戻ってくることを切に願います。(執筆者:CFP、1級FP技能士 小林 仁志)