贈与税には110万円の基礎控除額があるため、贈与金額を110万円以内に抑えると贈与税を支払わずに済みます。

また110万円控除や特例制度の特徴を把握していれば、より効果的に贈与することも可能です。

そこで今回は、生前贈与をうまく活用するための3つのポイントについてご説明します。

目次

1. 生前贈与は「毎年」した方が節税効果を期待できる

贈与税は、1月1日から12月31日までの1年間にもらった贈与財産の合計金額が対象で、合計金額が110万円以内なら贈与税は非課税です。

毎月100万の現金贈与を受けた場合、年間の贈与金額は1,200万円ですので、多額の贈与税を支払うことになります。

一方、110万円の非課税控除枠は毎年利用できるため、

2. 土地の贈与は「令和3年以降」が吉の可能性

土地を贈与した場合の贈与税評価額は、路線価に基づき計算します。

路線価とは、毎年国税庁が公表している金額で、1月1日時点の時価相場を参考に路線価の金額は決定します。

令和2年の路線価は、令和2年1月1日時点の相場を基に算出されているため、新型コロナウイルスの影響は加味されていません。

しかし令和3年の路線価は、令和2年の日本経済の状況を加味して算定されるため、路線価の金額は令和2年よりも下落する可能性は十分考えられます。

もちろん、地域によっては路線価が上昇する可能性もあります。

そのため土地の生前贈与を予定されている方は、贈与するタイミングを令和3年以降にずらすのも選択肢です。

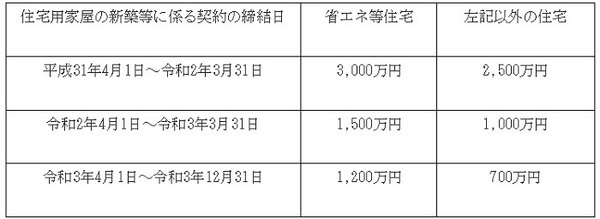

3. 住宅取得等資金の非課税制度は「年々限度額が縮小」する

贈与税の住宅取得等資金の非課税制度は、適用するタイミングが遅くなると非課税限度額が下がっていきます。

各年の非課税限度額

また住宅取得等資金の非課税制度の非課税控除額は、住宅購入の契約書にサインした日で判断します。

そのため贈与を受けた日が令和3年2月1日でも、住宅の契約書にサインをしたのが令和3年5月1日であれば、非課税限度額は1,500万円ではなく1,200万円です。

贈与税は新しい特例制度が創設されやすい

贈与税は、新しい特例制度が創設されやすい税金です。

最近だと「教育資金の一括贈与に係る贈与税非課税制度」や、「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」の特例制度が創設されています。

新型コロナウイルスが収束に向かい、景気対策が本格化すれば、現存している贈与税の非課税限度額が拡大する可能性も考えられます。

そのため贈与する予定のある方は、贈与する前に今後利用できそうな非課税制度を確認してから贈与してください。(執筆者:元税務署職員 平井 拓)