税金の仕組みは複雑で難しい言葉も多く、理解することに苦労している人も多いのではないでしょうか。

たとえば、ふるさと納税では「所得税・住民税の控除が受けられる」と言われますが、この意味をしっかりと理解している人は少ないようです。

実は税金における「控除」とは大きく2種類に分けられ、場合によっては確定申告をしなければ控除されないものもあります。

そこで今回は、税金の「控除とは何か?」を徹底的に解説し、税金で損をしないための方法までお伝えしてきます。

目次

税金における「控除」の意味とは

税金における「控除」とは、一定金額を差し引くという意味があります。

控除は個々の事情などを考慮して、税負担を軽する役割を果たしています。

控除には「一定金額を差し引く」という意味であり、「現金で返ってくる」わけではないことに注意してください。

たとえば、毎月給与から天引きされる「健康保険」や「厚生年金」などの社会保険料は、「社会保険料控除」として支払った全額が控除の対象です。

ふるさと納税をした場合にも、寄付金のうち2,000円を超える部分に対して控除を受けられます。

このような税金における「控除」ですが、大きく分けて2つの控除があります。以降で詳しく見ていきましょう。

税金の控除は大きく分けて2つ

税金の控除は「所得控除」と「税額控除」の2つに分けられます。

これらは同じ税金の控除でも、控除のされ方が全く異なるため、混同しないようにしましょう。

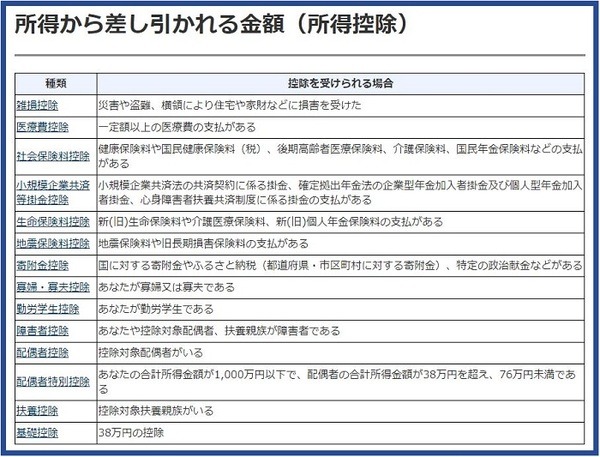

1. 課税対象の所得を減らす「所得控除」

まずは課税対象の所得を減らす「所得控除」から説明していきます。

実は、所得控除には14種類もあり、先述させていただいた社会保険料の支払いやふるさと納税をした際に控除される以外に、無条件で控除される基礎控除までとさまざまです。

「所得控除」の仕組み

では、所得控除の仕組みについて解説します。

所得控除は「所得から差し引かれる金額」と言い換えられ、所得に対して一定の条件を満たすことで受けられる控除です。

「所得控除」の事例

次の例で見てみましょう。

≪Aさんの所得税額≫

【支払った社会保険料】60万円

【ふるさと納税】4万円実施

このAさんの所得控除を計算してみます。

(1) 給与所得控除を計算する

Aさんは会社から給与を受け取る会社員であるため、給与所得控除を受けられます。

給与所得控除については下記の国税庁ホームページの「No.1410 給与所得控除」に詳しく載っています。

(2) 給与所得控除後の金額を計算する

(3) Aさんの所得控除を計算する

Aさんの所得は上記の276万円ですが、ここから所得控除を活用できます。

今回の例では、誰でも無条件で控除が受けられる基礎控除が38万円のほか、社会保険料控除とふるさと納税による控除が受けられます。

(4) Aさんの所得税額を計算する

つまり、「所得控除を受ける」ということは、

です。

所得控除を活用するほど所得が低くなり、結果として納めるべき所得税が少なくなる仕組みです。

ただし、ふるさと納税の場合には「ワンストップ特例」を使った場合と、確定申告をした場合で控除される税金が異なることに注意してください。

【確定申告】所得税と住民税

上記の例では確定申告を行って「寄付金控除」を適用しましたが、確定申告が不要になる「ワンストップ特例」を利用すると翌年の住民税から控除されます。

では、もう1つの控除である「税額控除」とはどのようなものか、以下で詳しく見ていきましょう。

2. 税金そのものを減らす「税額控除」

所得控除以上に税金の負担を減らす効果が大きい制度が「税額控除」です。

ためです。

ただし、税額控除は対象となる場合が限られているため、誰でも簡単に利用できるものとは言えません。

詳しくは国税庁のホームページ「No.1200 税額控除」をご覧ください。

税額控除の中でも最も有名な制度が「住宅ローン控除」ではないでしょうか。

住宅ローン控除は、年末の住宅ローン残高に対して1%が税額控除される仕組みです。

たとえば、年末に1,000万円の住宅ローン残高があれば、その1%である10万円の税額控除を受けられます。

先述のAさんの所得税額が8万7,100円でしたが、ここから10万円が差し引かれるためAさんの所得税は0円となります。

なお、控除しきれなかった1万2,900円は、上限の範囲内で翌年の住民税額から差し引けます。

対象となる場合は限られますが、税額控除は所得控除以上に節税効果が大きいと言えます。

所得控除や税額控除は適用するほど節税効果が高まります。

しかし、場合によっては確定申告が必要となるため、自分がどの所得控除や税額控除を利用するのかを確認していきましょう。

会社員でも確定申告が必要な控除もある

多くの会社員の人は確定申告はしていないと思います。

しかし、次の所得控除を利用する場合には確定申告が必要です。

・ 寄付金控除(ふるさと納税でワンストップ特例を利用した場合は不要)

・ 雑損控除

これらの所得控除は確定申告が義務となっているため、忘れないようにしておきましょう。

また、

です。

ただし、住宅ローン控除については、最初の1年だけで翌年以降は確定申告は必要ありません。

所得控除と税額控除の仕組みを理解し、フルに活用していきましょう。(執筆者:福森 俊希 監修:税理士 鈴木まゆ子)