年金制度の機能強化のための国民年金法等の一部を法改正の中に「確定拠出年金の加入可能年齢の見直し」が設けられています。

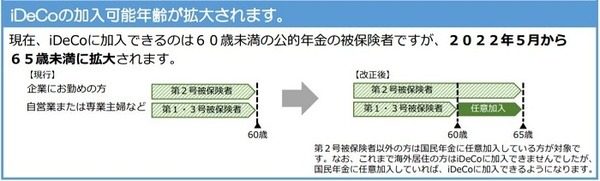

「個人型確定拠出年金(以下、iDeCo)」は、公的年金の被保険者のうち60歳未満から65歳未満へと移行

されます。

原則としてほぼすべての方が加入できるようになった「iDeCo」ですが、誰しもが65歳まで加入可能年齢が延長されたというわけではありません。

この記事では、どのような方が60歳から65歳までの延長の対象となるのかを確認していきましょう。

目次

国民年金の被保険者とは

まずは、国民年金の被保険者資格を有していることに加えて60歳未満という要件がありました。

よって、まずは国民年金の被保険者であるという要件を満たしておく必要があります。

年金制度の種別と加入要件

【第1号被保険者】

国内に居住かつ60歳未満

【第2号被保険者】

65歳未満

【第3号被保険者】

原則として国内に居住かつ60歳未満

【任意加入保険者】

保険料納付済期間が480月未満の場合は可能(65歳未満に限る)

任意加入被保険者とは

国民年金の第1号被保険者には年齢要件があり、加入可能年齢が60歳までです。

しかし、学生時代に保険料を滞納していた場合などには満額の老齢基礎年金を受給できません。

そこで、満額の老齢基礎年金を受給できるようにするために65歳に達するまでの間に任意加入被保険者という制度があります。

老齢基礎年金は保険料納付済期間が480月に達すると満額を受給できるので、65歳に達する前であっても保険料納付済期間が480月に達するとそれ以上加入し続けられません。

それゆえに、任意加入制度を年金額を増額させる選択肢として知っておいて損はありません。

なお、任意加入被保険者の加入要件を見ると、第2号被保険者、第3号被保険者は対象外です。

任意加入可能な事例

たとえば、次のようなケースが加入可能な事例です

(イ)日本国籍を有する方で日本国内に住所を有しない20歳以上65歳未満の場合

も加入できます。

(ア)のイメージは年齢(60歳)により第1号被保険者の資格を喪失したが保険料納付済月数が480月に届いていない。しかし、満額の老齢基礎年金を受給したい(「iDeCo」もさらに増やしたい)という場合

(イ)厚生年金の被保険者として働いていない、かつ海外に渡航したために国内居住要件がある国民年金第1号被保険者にも該当しない場合(在外邦人)。

なお、転勤などで海外赴任する場合の選択肢はこちらの記事も参考になります。

特例による任意加入被保険者

また、特例による任意加入被保険者という制度もあります。

こちらは、65歳以降も老齢基礎年金の受給権を有していない場合に加入できます。

現在は平成29年8月以降、原則として保険料納付済期間が10年以上あれば老齢基礎年金を受給できます。

よって、老齢基礎年金の受給可能期間を満たしていない場合には

ことが可能です。なお、本制度は65歳以上70歳未満の期間において加入できる制度です。

また、「70歳を過ぎても年金受給に必要な期間を満たしていない場合にはどうすればよいか?」という問題については改めて取り上げていこうと思います。

第1号保険者は第2号被保険者に比べて決して多くはありませんが、既に多様性の時代に突入しています。

すなわち自営業、フリーランスなどで働く方が今後に増えることが予想されるので、第1号被保険者については押さえおきたい部分です。

今回の法改正における注意点

「iDeCo」の加入可能年齢が60歳から65歳へと延長されることは決定していますが、誰でも65歳まで可能ということではありません。

たとえば、第1号被保険者であった方は60歳到達により国民年金の被保険者資格を喪失します。

かつ480月保険料を納めている場合には、任意加入被保険者にも加入できません。

これは第3号被保険者にも言えることで、第3号被保険者にも年齢要件があり「60歳に到達するまで」となっています。

そのような場合には、「iDeCo」に加入する選択肢は残されていないのでしょうか。

公的年金だけでは老後の心配が尽きず「iDeCo」で少しでも老後の資産形成をしたいという場合、

です。

たとえば、厚生年金適用事業所に就職することで「厚生年金の被保険者=65歳までは国民年金の第2号被保険者」になるというわけです。

「iDeCo」に加入することによって、

・ 掛金全額所得控除の恩恵を受けられる

・ 老後の資産を形成できる

ということは不確実性の高い現代においても多くの方にとってメリットだと言えます。

他の改正部分と併せた総合的な判断が必要

「iDeCo」の加入可能年齢が延長されたことによって、年金の受取額を増やすことが可能です。

また、同時期に改正される

・ 繰り上げた場合の減額率の変更(1か月あたり0.5% → 0.4%)

・ 5歳未満の在職老齢年金の改正

なども含めた総合的な判断が適切です。

なお、今後改正される年金関連の法改正についてはこちらの記事が参考になります。

法改正後に迫ってくる判断は先行事例がないだけに迷う部分が多いものと思われます。

1つ1つ丁寧に向き合い、本記事が老後の資産形成を考える際の判断の一材料になれば幸いです。(執筆者:社会保険労務士 蓑田 真吾)