スポーツ選手は、契約金や賞金でいち度に多額のお金を得られる仕事です。

羨ましい職業だと思う一方、収入が多ければ支払う税金も高額になります。

ただプロ野球選手の契約金や力士の懸賞金は、給与所得などとは税金の扱いが違います。

知っているだけで少し見方が変わりますので、プロ選手の税金事情をご覧ください。

目次

プロ野球選手の契約金は臨時所得

プロ野球選手がチームに入団する際に受け取る契約金など、一度に支払われる臨時的な収入は原則「臨時所得」に該当します。

契約金は毎年得られる収入では無いため、契約金をそのまま所得税の税率に当てはめると税負担が重くなります。

そのため一定の要件を満たした臨時所得は、平均課税を適用することが可能です。

平均課税とは、臨時所得の20%に対して税率を当てはめ、算出された金額を5倍にした金額が税額になる計算方法(通称:五分五乗方式)です。

所得税は対象金額が高いほど税率が上がるたため、平均課税方式を適用すると同じ所得金額でも支払う所得税を抑えられます。

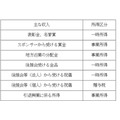

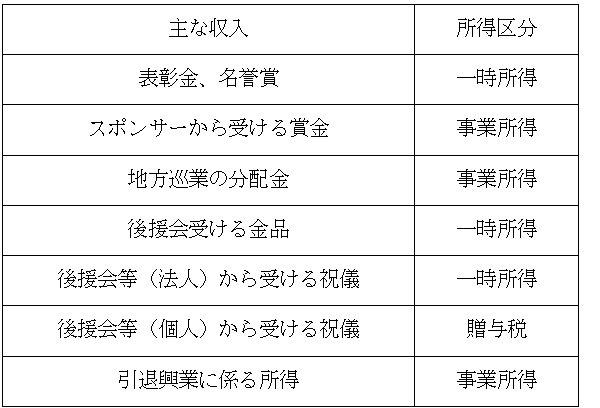

力士が得る賞金は種類によって区分が異なる

相撲の力士が得る所得は個別に規定が存在し、懸賞金や賞金など種類によって課税区分が異なります。

主な力士の収入に対する所得区分をまとめました。

優勝賞金や三賞(殊勲賞・敢闘賞・技能賞)の賞金は、一時所得に該当します。

一方で幕内取組の際に懸けられる懸賞金は、スポンサーからの賞金なので事業所得です。

勝ち力士が獲得できる懸賞金は1本につき6万円ですが、土俵上で渡される金額は手数料などを差し引いた3万円と、半分だけを受け取る仕組みです。

ボクシングのファイトマネーは先に税金が差し引かれる

プロボクサー(職業:拳闘家)が試合をすることで得られるファイトマネーは、事業所得に該当します。

ただファイトマネーを全額受け取れるわけではなく、先に源泉徴収として税金が差し引かれます。

またファイトマネーから所属ジムへのマネージメント料などを支払うため、実際に選手が受け取れる賞金は額面上の賞金よりも少ないです。

源泉徴収金額 = 賞金 – 5万円 × 10.21%

源泉徴収は事前に税金を納める制度で、源泉徴収された金額が多すぎた場合は、確定申告書を提出すれば還付が受けられます。

一方、源泉徴収金額では納税額が足りなかった場合は、確定申告により差額金額を支払います。

海外で活躍している選手の税事情は複雑

ボクシングは海外で試合をすることも多いため、開催国によっては税金事情が複雑になるケースもあります。

国によって課税制度は異なりますので、国をまたいで活躍されている選手は、日本と活動している国の双方の税知識が無いと適切に申告できません。

選手が自分で税金手続きや節税をするには限界があるため、マネジメント会社と契約したり、自身で会社を設立して税金対策をしています。(執筆者:元税務署職員 平井 拓)