年末調整のうち令和2年から新設・変更された「基礎控除申告書」、「配偶者控除等申告書」について、変更点の概要を下記関連記事で説明しました。

今回の(2)では「基礎控除申告書」→「配偶者控除等申告書」の流れで書き方を解説し、寡婦控除を受ける場合の今年からの注意点についても触れます。

目次

基礎控除申告書の書き方

新設された基礎控除申告書の書き方です。法定上は、記載がないと原則48万円の基礎控除が受けられなくなる点は頭に入れておいてください。

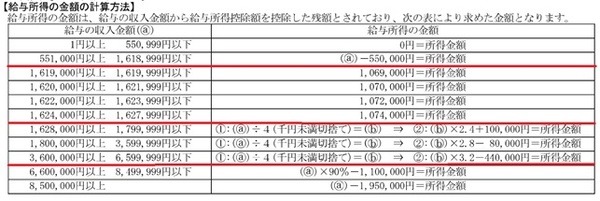

給与所得の欄には、12月までの年収見込みを記載し、さらに給与所得の金額を計算します。

「基礎控除申告書:合計所得金額見積例」では、実は給与所得の計算表から計算される金額805万円とあえて違う金額(15万円低い790万円)にしています。

これは年収850万円超の給与所得者が、最大15万円の所得金額調整控除を差し引けるケースです。

特別障害者・23歳未満の扶養親族がいれば、所得金額調整控除申告書を記入することにより差し引けます。

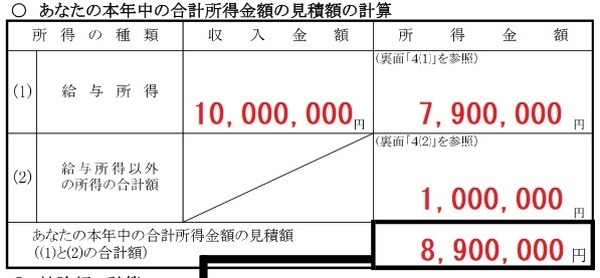

バイト型の副業であれば本業・副業合算の上給与所得を計算

副業をやっている場合、その所得は(2)給与所得以外の所得の合計額に区分して記載するイメージがありますが、アルバイト型(雇用契約)の副業は(1)の給与に含めます。

給与以外の所得計算上における注意点

給与以外の所得が、単に収入計上して終わりのもの、もしくは必要経費を差し引いて所得計算が終わるものであれば、(2)給与所得以外の所得の合計額はさほど難しくありません。

しかし以下のような所得がある場合、所得計算が複雑になります。

・ 退職所得

・ 一時所得(該当する収入が50万円を超えそうな場合)

・ 譲渡所得

・ 先物取引等に係る雑所得

・ 上場株式等の配当所得・利子所得

これらの所得に関しては、下記の注意点があります。

・ 退職所得は(退職金-退職所得控除額-50万円)× 1/2と計算

・ 譲渡所得は、総合課税と分離課税で計算方式が異なる

・ 総合課税の短期譲渡所得は(収入-経費-50万円)と計算

・ 一時所得と総合課税の長期譲渡所得は(収入-経費-50万円)× 1/2と計算

・ 土地建物等の譲渡所得においては、特別控除を差し引かない

・ 上場株式や先物・FXの繰越損失は差し引かない

・ 上場株式等の配当所得・利子所得・譲渡所得は、確定申告の対象とするもののみ合計所得金額に算入する

実際は確定申告時にやる作業なので、年末調整時点では間違いが生じやすいものもあります。

そもそもこれらの所得があれば確定申告を行うことが多いので、年末調整時はおおざっぱな見積で計算し、確定申告時に正確な控除額を算定するしかないと考えられます。

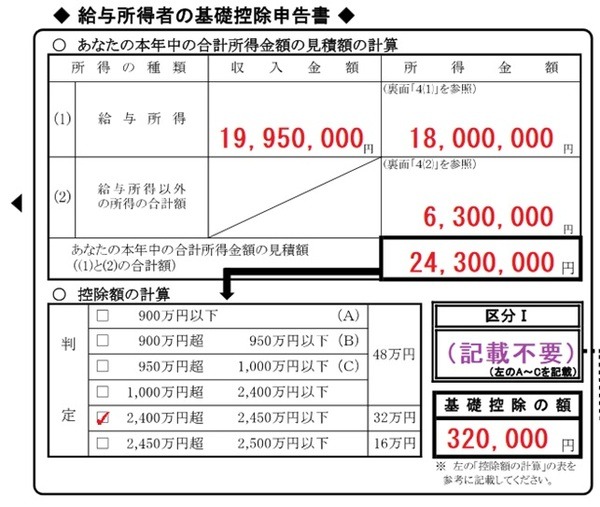

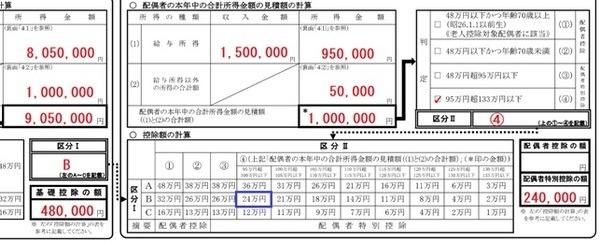

基礎控除額の計算

合計所得金額を計算した後は、「判定」欄にチェックをつけ、「基礎控除額」欄に48万円・32万円・16万円・0円のいずれかを記入します。

記載例は合計所得金額2,430万円のため、基礎控除額は32万円です。

また「区分I」欄は(A)、(B)、(C)のいずれかを記入するものですが、基礎控除額の計算には関係がなく、配偶者控除等申告書で利用するものです。

配偶者(特別)控除を利用しない独身者や共働き世帯であれば、空欄でも構いません。

基礎控除額記載例のように本人の合計所得金額が1,000万円を超え、判定欄の(A)、(B)、(C)に当てはまらないようであれば、配偶者(特別)控除は受けられないので、次に説明する配偶者控除等申告書は記載不要です。

所得500万円超では寡婦対象外となる

寡婦控除を受けようと思っている方は、ここで注意点があります。

令和元年までは所得合計(繰越損失控除後でも可)38万円以下の同一生計の子がいれば、所得に関係なく寡婦控除を受けることができました。

令和2年からは同一生計の子がいる親に関しては控除額35万円のひとり親控除が新設され、控除額27万円の寡婦控除も残りましたが、いずれも合計所得金額500万円を超えると対象外になります。

既に取り上げた事例では全て、基礎控除申告書に記載した合計所得金額の見積が500万円を超えており、このようになってしまったら、令和2年分の扶養控除等申告書で異動の申告が必要です。

扶養控除等申告書「C 障害者、寡婦、寡夫又は勤労学生」の「異動月日及び事由」欄に記載した日と異動事由(令和2年中の所得見積額が500万円を超えるため)と記載します。

配偶者控除等申告書の書き方

令和2年分の配偶者控除等申告書は、基礎控除申告書を仕上げてからとりかかる流れに変わっています。

この点に注意しておけば、記載の流れが上から下にでも左から右にでもなかった令和元年分までの様式よりはわかりやすくなっています。

まず基礎控除申告書で基礎控除の額が48万円でなかったり、区分I欄がA~Cのいずれでもなかったりすると、配偶者控除等申告書の記載には進めません。

配偶者控除等申告書で合計所得金額の見積が終わったら判定欄に進み、区分II欄に(1)~(4)のいずれかを記載します。

記載例では合計所得金額見積が100万円のため(4)に該当しますが、133万円を超えていたら配偶者(特別)控除の対象外です。

区分I・区分IIから控除額の計算を行い、区分IIが(1)、(2)であれば上側の「配偶者控除の額」欄に、(3)、(4)であれば下側の「配偶者特別控除の額」欄に記載します。

記載例では本人の所得見積が905万円のため区分IがB、区分IIが(4)で配偶者特別控除の額が24万円です。(執筆者:石谷 彰彦)