令和2年(2020年)は所得税が大きく変更される年として年初から税制改正の話が各メディアで取り上げられてきましたが、この税制改正の影響が及ぶ年末調整の時期がいよいよやってきました。

扶養控除等申告書や保険料控除等申告書は小幅の変更ですが、前年まで見たことのない申告書も1枚渡されるはずです。

この1枚は3つの申告書を兼ねており、うち1つは前年以前からあったものを大幅改正、他の2つが今回新設された申告書です。

3つのうち所得金額調整控除申告書については、以前関連記事で詳しく触れています。

基礎控除申告書・配偶者控除等申告書は計算する箇所もありますので、(1) では変更点の概要を、(2) では事例形式で書き方を解説してきます。

目次

基礎控除申告書の意義

基礎控除は誰でも等しく38万円差し引ける所得控除だと認識している方もいらっしゃるでしょうが、基礎控除申告書は何のために記載するか疑問に思われたかもしれません。

令和2年以降の新制度では、給与以外も含めた所得金額に応じて基礎控除額が48万円・32万円・16万円と3段階あり、0円になることもありうるからです。誰でも等しく受けられる制度ではなくなりました。

大幅に簡略化された合計所得見積欄

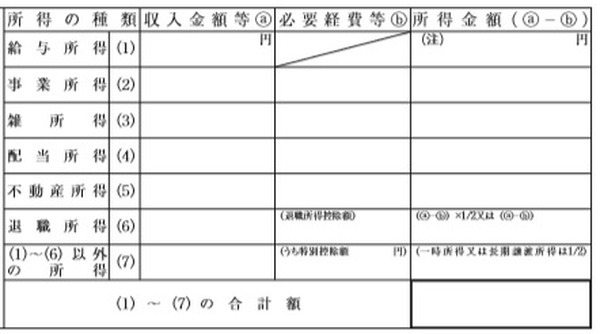

平成30年・令和元年の配偶者控除等申告書は、合計所得金額の見積欄は細かい所得分類ごとに記載することになっていました。

令和2年分の基礎控除申告書・配偶者控除等申告書では、(1)給与所得(2)給与所得以外の所得の合計額の2つだけになりました。

令和元年分までの様式は、副業推進の世の中で労働者のプライバシーにやや疑問を感じる様式でしたが、1枚に3つの申告書を詰め込むことで一定程度は解消されました。

ただし給与以外の所得計算は、裏面の書き方を見てもよくわからないものになってしまいました。この点は続編(2)で詳しく触れますが、複雑な計算の所得がある場合は厳格な見積にこだわらず進めた方がいいです。

なお国税庁がリリースした年末調整控除申告書作成用ソフトウエア(国税庁HP年末調整手続の電子化に向けた取組について(令和2年分以降)よりダウンロード可)では、従来通りの所得分類に基づいて所得見積を行うことも可能です。

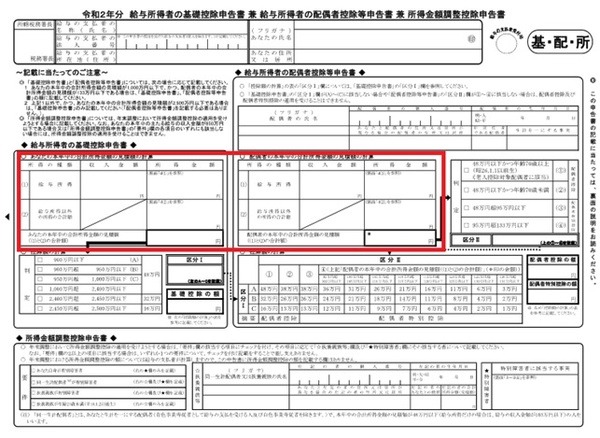

基礎控除申告書に本人分、配偶者控除等申告書に配偶者分

合計所得金額の見積欄は2か所あります。この点は令和元年分までと変わらないのですが、2つの申告書にまたがっている点に注意する必要があります。

基礎控除申告書で本人分、配偶者控除等申告書で配偶者分の所得見積を記載します。全く同じ金額を配偶者分にまで転記するようなことのないようにしてください。

具体的な事例に即した書き方については、続編(2)で説明します。(執筆者:石谷 彰彦)