令和元年分の年末調整で提出する書類について、一見すると様式の変更は小幅に見えますが、所得見積の計算の仕方をよく見ると、結構変わっているという点について解説してきました。

見積計算で一番注意すべきは、所得金額調整控除が使えるかどうかです。

年収850万円超の場合、これが使えるかどうかで、所得が大きく変わってくることがありえるからです。

ただ所得金額調整控除の要件に該当するかは、令和2年分の年末調整の書類についても見ておくと理解が進みます。

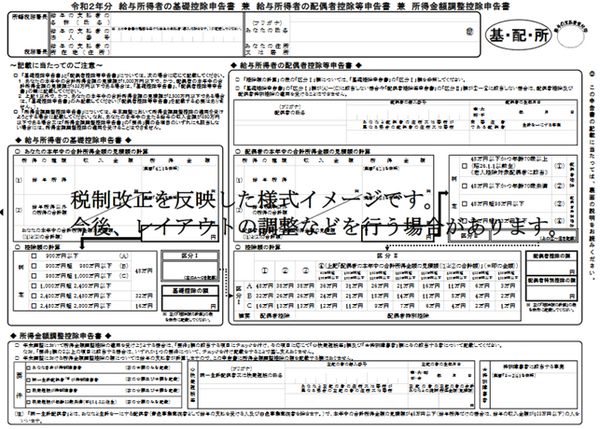

勤務先から配布されるのは翌年になっていますが、国税庁は令和元年時点でも新たな申告書の様式イメージを公開しています。

(注)実際に令和2年に配布された際には、様式イメージが変更される可能性はあります。

目次

年収850万円超なら所得金額調整控除申告書で控除額増も

新たな申告書の一番下に、「所得金額調整控除申告書」がありますが、年収850万円超の給与所得者が、令和2年以降の年末調整で確認が必要な申告書です。

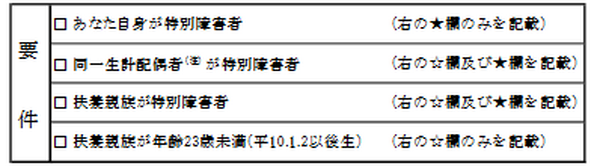

令和2年の年収も850万円超になりそうなら、「要件」欄の4要件はよく確認しておく必要があります。

4つのうち一番下の要件は、単純です。

扶養親族に2020年12月末時点で22歳以下(大学生相当年齢まで)の方がいればチェックを入れることができます。

15歳以下(児童手当の対象)の控除対象外扶養親族でも該当者になります。

残りの3要件ですが、本人・同一生計配偶者・扶養親族いずれかが特別障害者に該当すればチェックがつきます。

従来から障害者控除の申告を行っていればお分かりだと思いますが、配偶者に関しても平成29年以前の扶養範囲内にあることが要件になり、これを同一生計配偶者と表現しています。

また身体障害者3級以下、精神障害者2級以下などの要件で特別障害者に該当しない場合は、チェックをつけることができません。

なお税法上の障害者に関する要件、本人以外の障害者に関する注意点は、下記の関連記事で詳しく説明しております。

4つのうちいずれかにチェックがつけば、租税特別措置の給与所得控除である所得金額調整控除が、給与所得から差し引けます。

ただしこの申告書上は、控除額の計算結果まで記載する必要はありません。

扶養親族等の欄は、扶養控除等申告書と同様に記載します。

令和2年分以降の所得金額の見積の注意点については、冒頭で紹介した記事で触れています。

基礎控除申告書も追加される

新様式はA4版1枚で3種類の申告書を兼ねていますが、残る2つのうち1つは平成30年分に登場した配偶者控除等申告書を縮小したものです。

といっても制度変更は配偶者の所得基準が10万円上がったぐらいで、書式が変わった部分としては所得分類が給与所得とその他の2種類だけになった点であり、副業の内容が勤務先にわかりにくくなりました。

なお配偶者控除等申告書には配偶者の所得見積を記入し、本人の所得見積は次に説明する基礎控除申告書に記載します。

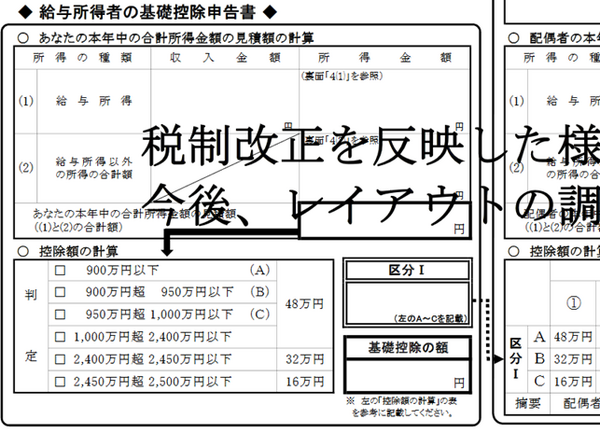

最後に残った基礎控除申告書は、所得金額調整控除申告書と同様に新たに登場したものです。

ただこちらは所得金額調整控除申告書と違い、令和元年分の年末調整ではあまり気に留めなくてもいい内容です。

高所得者は基礎控除縮小

そもそも令和2年分の所得見積が変わった原因は、所得税計算上の基礎控除を38万円から48万円に引き上げることにあります。

ただ基礎控除申告書を見ればわかる通り、合計所得金額2,400万円以下であれば確かに48万円ですが、2,400万円超2,450万円以下は3分の2である32万円、2,450万円超2,500万円以下は3分の1である16万円に縮小されます。

2,500万円を超えれば0円で、控除自体が無くなります。

基礎控除の額が決まらないと令和2年以降の年末調整の計算ができないので、申告者全員に合計所得金額の見積が求められますが、見積欄は配偶者控除等申告書と同一です。

幸いこちらも、副業の内容はわかりにくくなっています。(執筆者:AFP、2級FP技能士 石谷 彰彦)