2018年(平成30年)から「150万円の壁」適用により、段階的な計算が必要な「配偶者控除等申告書」を年末調整で記載することになりました。

この影響で、従来通りの書類である「扶養控除等申告書」の記載でこんな誤解をしてないか、チェックしてみてください。

目次

誤解1:年収150万円の家族(配偶者以外)を申告できる

扶養控除等申告書の「B 控除対象扶養親族」の欄に、給与年収150万円(見込み、所得の見積額は85万円)の家族を記載してよいのでしょうか?

配偶者以外は控除対象とは認められない

「103万円の壁」は税務上の扶養範囲として広く認められますが、「150万円の壁」は配偶者以外の家族には適用されません。したがって、記載してはいけません。

「A 源泉控除対象配偶者」は年収150万円見込みの配偶者でも書けるので、配偶者以外の子・親などでも「150万円の壁」を適用できると考えてしまうかもしれませんが、拡大解釈しないように注意です。

配偶者以外の扶養親族の要件は、合計所得金額38万円(給与年収103万円)以下です。

誤解2:年収150万円の家族(障害者)を申告できる

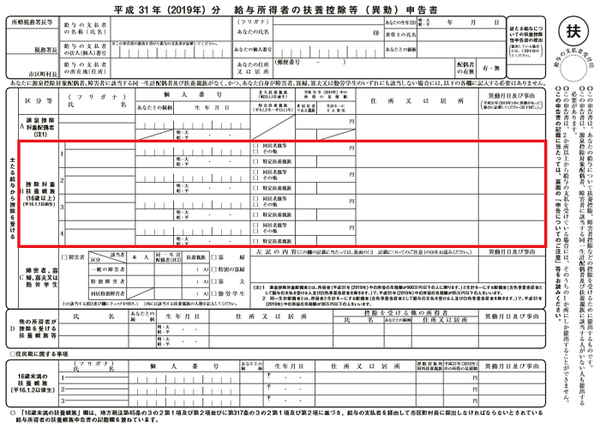

障害者控除の障害者とは、扶養控除等申告書のC欄を見ればわかるように、本人だけでなく扶養親族や同一生計配偶者でも可能です。

これですと、先ほどと同様に給与年収150万円の家族を申告してはいけなさそうですが、配偶者についても注意点があります。

年収150万円の配偶者は対象に出来る?

結論から言うとできません。給与年収103万円の配偶者なら、障害者控除の対象です。

扶養控除等申告書にある「同一生計配偶者」とは、2017年以前の控除対象配偶者と同じであり、合計所得金額38万円以下に限定されます。

誤解3:所得制限を超えると扶養の申告は一切できない

・年収1,220万円を超えている

・不動産を売却して、特別控除前の譲渡所得が一千万円単位に及ぶ

などの理由で、提出者本人の合計所得金額が1,000万円を超えそうな場合は、配偶者特別控除だけでなく配偶者控除も利用できなくなりました。

しかしこれは、配偶者だけが扶養対象にできないということであり、その他の親族も扶養範囲から外れるわけでないことに注意してください。

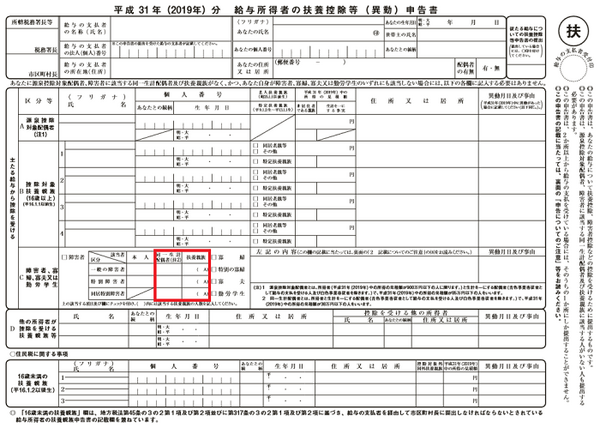

提出者本人の合計所得金額が1,000万円を超えるからと言って、平成30年分の扶養控除等申告書のB欄「異動月日及び理由」欄に記載して削除しようとしたり、平成31年(2019年)分の扶養控除等申告書のB欄に書かなかったりすると、受けられるはずの控除が受けられなくなってもったいないことになります。

「A 源泉控除対象配偶者」欄は、本人の合計所得金額が900万円を超えそうな場合は記入できませんが、B欄には関係ないので注意してください。

障害者控除対象の配偶者

もう1点、障害者控除対象の配偶者(同一生計配偶者)も、提出者本人の合計所得金額は関係ありません。

以上あくまでも、障害者控除や配偶者以外の扶養の範囲は、従来通りであることを再認識してください。(執筆者:石谷 彰彦)

ちょっと働いてみませんか? 仕事探しはインディード!