会社で所得税の年末調整をすると、確定申告せずに税金が戻ってきます。

反対に年末調整をしなかったり、適用する所得控除に漏れがあると、税金を多く納め過ぎた状態のままになります。

令和2年分の所得税から変更・新設された所得控除もあります。

本記事で説明するポイントを確認して年末調整をしてください。

目次

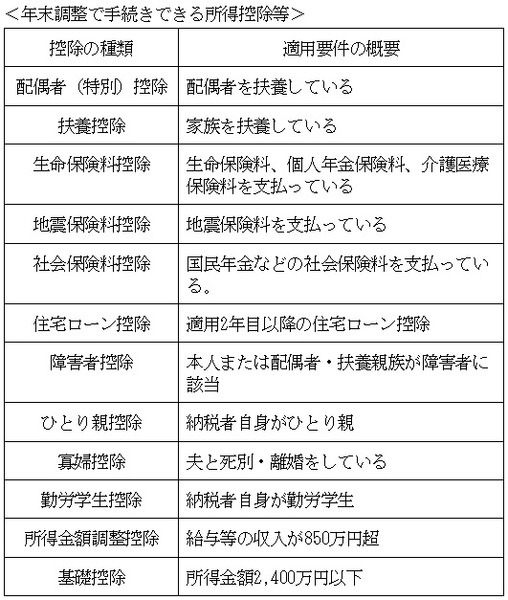

年末調整で申請可能な所得税の控除

年末調整は、主に所得控除を適用するための手続きです。

すべての所得控除が、年末調整を受けられるわけではありません。

医療費控除や寄付金控除は年末調整の対象外です。

生命保険料控除や地震保険料控除は、保険会社から控除証明書が届きますので、年末調整の際に会社に提出してください。

また、年末調整が可能である住宅ローン控除は適用2年目からです。

今年、住宅を購入した人は確定申告で特例適用の手続きをします。

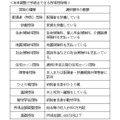

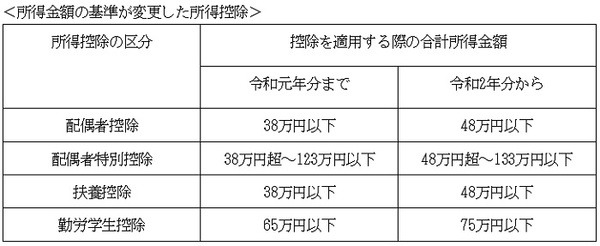

適用要件が変わった所得控除

配偶者控除などの所得控除には、適用する際の合計所得金額の基準が設けられています。

令和2年分の所得税から基準金額が変更になった所得控除がいくつかありますので、ご確認ください。

基準となる合計所得金額が令和2年分から10万円引き上げられています。

ただし、給与所得控除および公的年金等控除は同年から10万円引き下げになっているため、パートやアルバイトをしている配偶者・扶養親族の収入上限は令和元年分と同じです。

間に合わない場合には確定申告する

年末調整は、確定申告の代わりに納税金額を精算するシステムです。

年末調整できなかった場合や適用漏れ・誤りの所得控除があった際には、確定申告で控除の追加・やり直しをします。

また、2か所以上の給与収入がある人や給与所得以外の収入のある方は、確定申告が必要になるケースがあります。

確定申告が必要な方は、確定申告期間(令和2年分は令和3年2月16日から3月15日)に申告書を提出してください。(執筆者:元税務署職員 平井 拓)