令和2年の年末調整で新たに登場した給与所得者向けの控除として「所得金額調整控除」があります。

この控除は、給与年収が850万円を超えるサラリーマンが活用できます。

所得金額調整控除は、23歳未満扶養親族や特別障害者がいることが要件ですが、共働き世帯で夫婦とも年収850万円を超えている場合はどうなるのか疑問がわきます。

例えば高校生の子供がいるとして、夫も妻も扶養にしてよいのか、片方しかできないなら所得金額調整控除もどちらかでしか使えないのではと思うはずです。

扶養控除と所得金額調整控除とでは、この答えが変わってくることに気をつけないといけません。

目次

夫婦両方で同一の親族を扶養対象にはできない

高校生の子供がいるからといって、夫の扶養にして所得から38万円(住民税計算上は33万円)を差し引き、妻も扶養にして同じ額を控除すると、税務署から勤務先もしくは本人に問い合わせが来て追徴課税されます。

このような扶養の二重控除は認められておらず、税務署が勤務先に年末調整のやりなおしを求めるのは「扶養是正」という言葉で税務関係者の間では知られています。

所得金額調整控除は夫婦両方の活用も可能

ところが、所得金額調整控除は二重控除を認めています。

例えば年収1,900万円の夫と年収900万円の妻に関して、高校生の子供は夫の扶養にしていたとします。

扶養控除は夫だけしか使えませんが、所得金額調整控除は夫婦ともに活用できます。

所得金額調整控除の計算

所得金額調整控除が活用できる場合は、給与所得の計算式が下記のように変わります。

給与年収額 - 給与所得控除額(195万円)- 所得金額調整控除

所得金額調整控除の計算式は、下記の通りですが上限は15万円です。

(給与年収額 - 850万円)× 10%

年収900万円の妻に関して所得金額調整控除額は「(900万円 – 850万円)× 10% = 5万円」ですが、年収1,900万円の夫に関して同様に計算すると15万円を超えるため、夫の所得金額調整控除額は15万円です。

所得金額調整控除は子育て・介護世帯向けの制度

所得金額調整控除に二重控除を認めている背景を探っていきます。

まず年収850万円超のサラリーマンに対しては、令和2年より給与所得控除額が縮小されました。

令和元年も夫の年収1,900万円・妻の年収900万円とした場合、給与所得控除額が前年に比べ夫は25万円、妻は15万円縮小します。

基礎控除は10万円増えましたが、このままでは差引でも夫は15万円、妻は5万円の控除縮小分だけ増税になってしまいます。

夫の所得税率に33%、妻の所得税率に20%が適用されると考えると、住民税率10%とあわせ夫は約6.5万円、妻は約1.5万円の増税です。

この高所得者増税をとりまとめた当時、子育て・介護世帯に対しては増税しない配慮が必要と政権の意向があり、所得金額調整控除が設けられたという経緯があります。

子育ては23歳未満扶養親族がいる、介護は特別障害者がいるという要件になりました。

「世帯」に対する配慮であり、また所得金額調整控除が夫婦どちらかにしか認められないと1人分は増税になるので、扶養控除と違い二重控除が認められました。

所得金額調整控除に関しては、高所得者を何故優遇するのか? という疑問の声も上がっていますが、制度導入の経緯から行けば、むしろ事情を抱えた世帯への救済の意義があります。

控除適用漏れがあれば再年末調整か確定申告で

もし夫婦のどちらかで所得金額調整控除の申告を年末調整で行っていなかった場合は、まず本業給与以外の所得があって確定申告するつもりであれば、その段階で適用することが可能です。

確定申告するつもりがなかったのであれば、令和2年分に関しては令和3年(2021年)1月31日までに職場に再年末調整の手続きを行うか、再年末調整をしてもらえないのであれば令和7年まで5年間の間に確定申告で行えば、所得税分の還付(及び6月以降の住民税軽減)が可能です。

再年末調整は、未記載の所得金額調整控除申告書に必要事項を記載すればよいだけです。

【関連記事】:令和元年年末調整のためにも今からおさえておきたい! 令和2年分の申告書が大幅変更

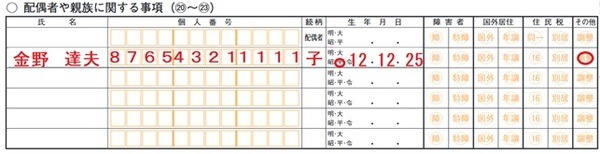

確定申告を行う場合、申告書第二表の扶養親族記載欄にある「調整」に〇をつけることになると考えられます。

申告方法の詳細は、確定申告書等作成コーナーの操作方法を含め、令和3年になってから判明すると想定しております。(執筆者:石谷 彰彦)