※令和3年(2021年)2月3日更新。以下「3月15日」は例年の期限と考え、令和2年分の確定申告期限については延長に伴い「令和3年4月15日」と読み替えてください。。

令和2年分の確定申告期間がやってまいりますが、コロナ禍で密を避ける必要性が叫ばれている中、前回はサラリーマンの還付申告が5年間有効であることを国税当局が周知しておりました。

ただ還付申告はサラリーマンのように申告期限に関わらず5年間できるものと、還付でも期限である3月15日までに申告義務のあるものと2種類あります。

中には3月16日以降になると税額が変わってしまうものもあるので、両者を区別して理解しましょう。

目次

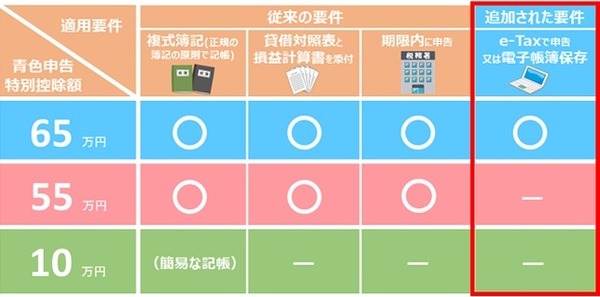

青色申告55万円・65万円控除は要期限内申告

還付申告でも3月15日までに行わないと無くなる特典が、事業所得・不動産所得者の青色申告における、55万円・65万円の特別控除です。

令和2年分からは、期限内申告その他の要件で受けられる65万円の控除は、e-taxや電子帳簿保存を行わないと55万円控除に減額されます。

繰越控除は要申告

事業・不動産・上場株・FXで過去3年に生じた繰越損失は、確定申告を行うことでその年分の所得から差し引けます。

なお事業・不動産の繰越控除は、被災事業用資産の損失を除き、青色申告者のみ可能です。

投資の繰越損失は住民税納税通知書送達日までに申告を

上場株・FXの繰越控除は、3月15日までの期限内申告は要件とされておりませんが、その数か月後に設定された住民税納税通知書送達日(例年5~6月)までに行わないと、住民税計算上繰越控除は行われません。

納税通知書送達日後の申告により、所得税と住民税で繰越損失が違ってくると面倒なことになります。

繰越控除が行われれば、特に源泉徴収あり特定口座で取引されている場合は還付申告となることが多いのですが、できれば確定申告期限を意識したほうがいいと言えます。

給与所得者の申告義務

給与所得者(主に正社員)は年末調整が行われることもあり、3月15日までの確定申告義務は限定的にしております。

なお下記の要件に関しては、同族会社役員やその親族、家事使用人は想定しておりません。

年収2,000万円超は申告義務あり

主たる給与(本業)の年収が2,000万円を超えると、職場は年末調整をしてくれず、確定申告義務が発生します。

給与を1か所からもらっている場合

年末調整が行われる本業の給与しか無い場合、給与・退職所得以外の合計所得が20万円以下であれば、確定申告不要です。

近年副業が普及しつつありますが、このルールのおかげで多くの会社員は確定申告義務がありません。

給与を2か所以上からもらっている場合

源泉徴収されている副業の給与もある場合は、給与・退職所得以外の「所得」に副業の「年収」も加えて20万円以下なら、確定申告義務はありません。

もう1つの要件として、

合算した給与年収 – 所得控除の額の合計額 + 48万円(基礎控除)

が150万円以内であれば、確定申告義務はありません。

所得控除には、確定申告でしか受けられない雑損控除・医療費控除・寄附金控除は含まず、基礎控除も含まれないため48万円加算しています。

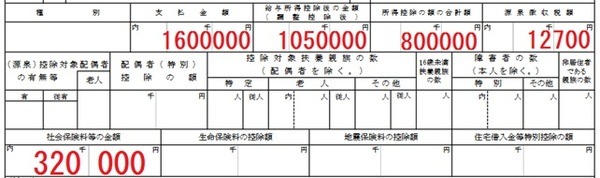

なお本業で年末調整しているようなケースでは、「所得控除の額の合計額」は本業の源泉徴収票で確認できます。例えば画像事例のように

本業の年収:160万円

副業バイトの年収:22万円(源泉徴収もされている)

給与以外の所得:19万円

所得控除の額の合計額:80万円(基礎控除48万円 + 社会保険料控除32万円)

であれば、160万円22万円 – 80万円 + 48万円 = 150万円かつ給与以外の所得20万円以下のため、副業年収 + 給与以外の所得が20万円超でも確定申告不要の要件に当てはまります。

年金受給者の申告義務

公的年金には年末調整が行われないため、確定申告を行う方の多くが年金受給者という時代が長らく続き現在もそのような傾向は見られますが、平成23年分から年金受給者の確定申告義務が緩和されました。

公的年金等400万円超は申告義務あり

公的年金等の源泉徴収票にある「支払金額」を全て合算して400万円を超えると、課税される所得が発生する限り3月15日までの確定申告義務が発生します。

公的年金等400万円以下でもその他所得20万円超は要申告

公的年金等の年収が400万円以下でも、公的年金等以外の所得額が20万円を超え、さらに課税所得が発生すると確定申告義務が発生します。

給与・年金以外の所得だけある方の申告義務

給与所得者と年金所得者には明確な申告不要規定があり、当てはまれば3月15日までに申告する必要はないのですが、フリーランス・専業トレーダーなど給与・年金以外の所得だけがある場合はやっかいです。

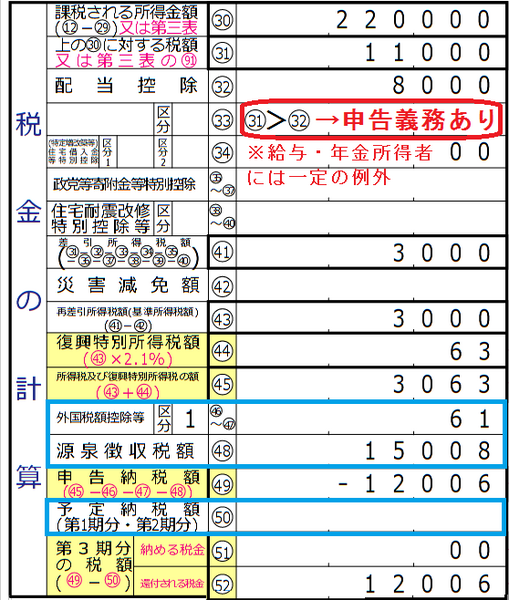

要件としては、

総所得金額等 – 所得控除の合計額 > 配当控除

となれば、還付申告であっても3月15日までの申告義務があります。

しかし給与所得者でも年金所得者でもない方がこの要件に当てはまるかは、(明らかに年間所得が48万円超えていなければ別ですが)3月15日までに申告書を作成してみないとわからないです。

とはいえ所得税が納税でなく還付もしくはゼロ円であれば、青色55万・65万控除を受ける場合は別として、期限後申告の実質的ペナルティは考えられません。

住民税の納付時期にも気をつけたい

上場株の配当や源泉徴収あり特定口座受入の各種所得のように住民税が天引きされる所得は別として、事業・不動産所得など申告しないと住民税がかけられない所得に関しては、3月16日以降に確定申告が行われると、6月に住民税を賦課できないという問題があります。

コロナ禍で確定申告期限が1か月延長された影響で、令和2年度に関してはこの点をアナウンスしていた市区町村が目立ちました。

確定申告期限を3月15日としている意味は、その年の6月に住民税額を通知し、6・8・10・1月の4回で年度内に住民税を納付してもらうことにもあります。

将来は一部の義務が廃止へ

上記にあげた確定申告義務の一部撤廃が、令和3年度税制改正大綱に盛り込まれています。

令和2年分の確定申告には関係ないので詳細は関連記事を参照していただきたいのですが、簡単に言えば令和3年分からは「外国税額控除」「源泉徴収税額」「予定納税額」が原因で還付申告となる場合は、配当控除後の所得税があっても3月16日以降でも構わなくなります。

※最新情報に基づく注釈は執筆者サイトで行われることもあります。(執筆者:石谷 彰彦)