所得税の社会保険料控除は、確定申告する本人だけでなく、一緒に住んでいる家族の社会保険料も控除対象です。

ただ家族全員の社会保険料を控除に含めることはできませんので、今回は社会保険料控除の要件と確定申告する際の注意点について解説します。

目次

社会保険料控除の対象となる金額

社会保険料控除は、対象年分中に支払った社会保険料の金額がそのまま控除額となります。

主な社会保険料の範囲

・ 健康保険、国民年金、厚生年金保険の保険料

・ 国民健康保険の保険料

・ 後期高齢者医療保険の保険料

・ 介護保険料

・ 国民年金基金の掛金

自分で支払った社会保険料はもちろんのこと、給与や年金から差し引かれている社会保険料も控除対象です。

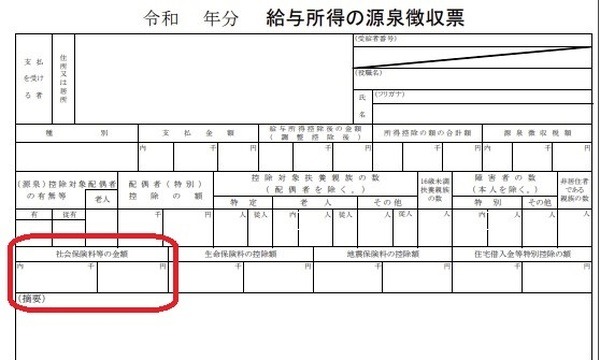

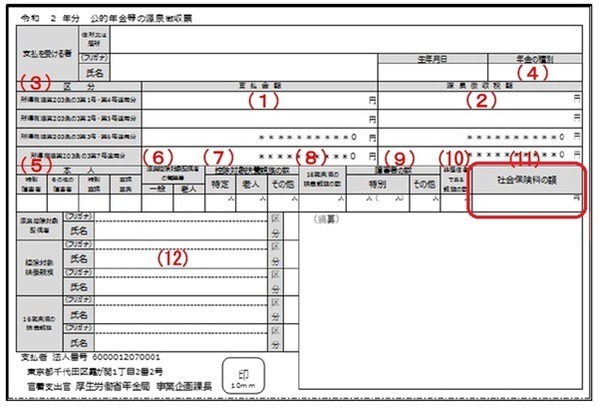

確定申告書を作成する際は、源泉徴収票に記載されている社会保険料も忘れずに申告してください。

負担した家族の社会保険料も控除対象

社会保険料控除は確定申告する本人だけでなく、生計を一にする配偶者や親族の負担すべき社会保険料を代わりに支払っている場合、その保険料も控除対象です。

生計を一にする子どもが、2年間未払いにしていた国民年金の保険料を父親が一括で支払ったのなら、その金額すべてを父親の社会保険料控除として差し引くことができます。

「生計を一にする」とは、普段の生活の元となる財産を一緒にしていることをいい、親が収入のない子どもを養っている場合、その子どもは生計を一にする親族です。

また子どもが大学へ進学したことで別居状態になっても、仕送りなど子どもの生活の資本が同じであれば、生計を一にするものとして扱われます。

逆に子どもと同居していても、生活費をそれぞれで管理・負担しているケースにおいては、生計を一にする親族には該当しません。

特別徴収されている社会保険料は要注意

社会保険料控除は、実際に保険料を支払った人が差し引くことができるため、生計を一にする親族自身が社会保険料を支払っていれば、支払った本人の社会保険料控除の対象です。

また社会保険料が給与や年金から天引き(特別徴収)されている場合、その金額を他の人の社会保険料控除として計上はできません。

したがって妻が夫の扶養親族であったとしても、妻の社会保険料がパート代から天引きされている場合、妻の社会保険料を夫の社会保険料控除に含めることはできないです。

確定申告書には証明書を添付すること

確定申告で社会保険料控除を適用する場合、支払った保険料の金額が確認できる書類(納付書など)を添付しなければなりません。

ただ給与所得や年金所得の源泉徴収票は、平成31年4月1日以後に提出する申告書においては添付が不要となりましたので、源泉徴収票に記載されている社会保険料控除の金額を申告書に記載してください。

なおe-Taxで申告する場合、社会保険料控除に関する証明書の添付を省略することが可能ですが、提出しなかった証明書は5年間保管しなければなりません。

税務署から社会保険料を支払った証明書の提示を求められた際、提示できないと社会保険料控除が認められなくなります。

そのため確定申告手続きが完了しても書類を破棄せず、自宅で管理してください。(執筆者:元税務署職員 平井 拓)