※令和3年(2021年)2月3日更新

税金上の特典を受けるため青色申告を選択し、会計ソフトなどにより帳簿付けして65万円の特別控除を受けてきたフリーランスの方は、令和2年からは要注意です。

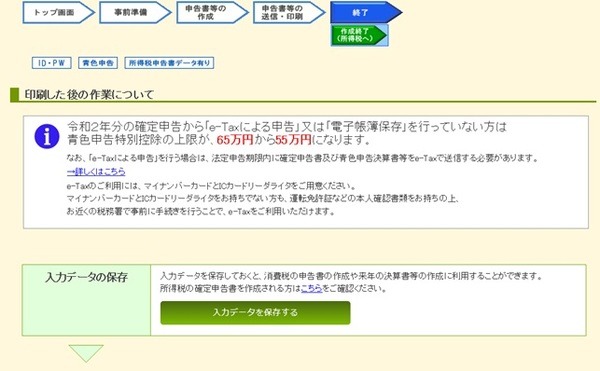

基礎控除が10万円上がったかわりに、青色申告特別控除は65万円から55万円に下がることもあります。

ただe-Taxを行うなど電子手続きの要件を満たせば、65万円のまま受けられます。

基礎控除は誰でも10万円上がるわけでは無く、所得が2,400万円を超える水準ではむしろ縮小されるため、特別控除まで55万円に下がったら税負担はさらに重くなります。

ここでは、確定申告書等作成コーナーでe-Taxにより65万円の特別控除を受ける方法を解説します。

コロナ感染状況が厳しくなる現状も考え、これを機に電子手続きを進めるのは社会的にも望ましいと考えられます。

目次

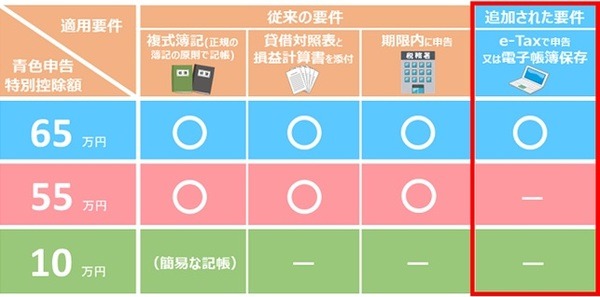

65万円控除独自の要件

55万円の特別控除に関しては、前年までの65万円控除と同様に、複式簿記による記帳・貸借対照表の作成を行えば受けられます。

65万円の特別控除に関しては、

・ e-Taxで確定申告を行う

・ 電子帳簿保存の手続きをとる

いずれかが必要ですが、電子帳簿保存に関しては令和2年9月までに届出が必要で、年が明けて確定申告を行う段階では間に合いません。

また電子帳簿保存ほどe-Taxは複雑ではありません。

期限内申告要件にも注意したい

前年までに65万円の特別控除を受けているのであればご存知かもしれませんが、55万円・65万円いずれの特別控除を受けるためにも期限内申告が必要です。

例年は、3月15日24時前までに電子送信(書面なら税務署の収受箱に投函、もしくは15日消印で郵送)する必要があります。

ただ前回の令和元年分は、令和2年2月までの新型コロナ感染拡大を受けて3月16日の申告期限が4月16日に延長され、さらに4月8日の7都府県緊急事態宣言発令前には、申告書に注釈を付すことで17日以降にも期限を延長できるようになりました。

令和2年分の確定申告期限についても、1ヵ月延長され令和3年4月15日となりました。

なお令和2年分においても、新型コロナの影響でやむを得ない理由があり申告期限内に間に合わなかった場合は、注釈を付すことで個別期限延長は可能です。(参照:国税庁「令和2年分確定申告における感染症対策に関するFAQ」問38・問39)

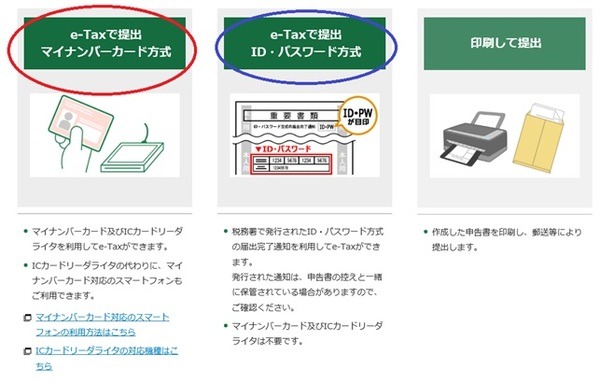

e-Taxの利用準備

確定申告書等作成コーナーはパソコンのブラウザが要件を満たしていれば、ブラウザ上で操作できます。なおスマホ版は、令和2年分の事業所得の申告には対応しておりません。

ただe-Taxはブラウザ上で操作できれば提出できるとは限らず、以下2つのうちいずれかを準備しておく必要があります。

方法1:マイナンバーカード+カードリーダ

電子送信する際に、電子証明書を搭載した(搭載してないとe-Taxには使えません)マイナンバーカードをカードリーダで読み取って署名する方式です。カード発行時に設定した暗証番号が必要です。

専用ソフトをダウンロードして、カード読み取りのセットアップを行う必要もあり、手続きが煩雑な点はおさえておいたほうがいいです。

方法2:税務署で本人確認の上、利用者識別番号発行

税務署の窓口に出向き、本人確認を行ってもらったうえで、利用者識別番号を発行してログインし、確定申告の手続きを行ったうえで電子送信を行う方法です。

マイナンバーカード方式ほど煩雑な手続きが必要とされませんが、確定申告期間に税務署の窓口で本人確認を行う手続きに時間がかかる恐れがあります。

確定申告会場で平成29年分以降の電子申告を行った場合は、「重要書類」「ID・PW」と記載された書類をもらっている可能性があります。この場合は、改めて税務署の窓口に行く必要はありません。

令和2年分の確定申告期間に関しては、令和3年1月の段階から入場整理券方式で入場制限が行われていることに注意する必要があります。

なお利用者識別番号を使ったID・パスワード方式は、将来的な廃止を想定している暫定方式である点はおさえておいてください。

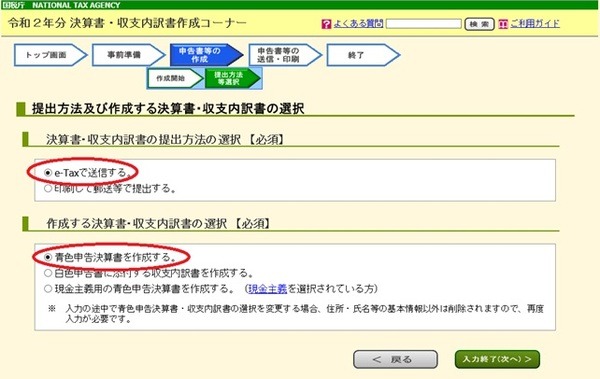

作成コーナーで決算書作成上の注意点

e-Taxに限りませんが、青色申告者が確定申告書の作成を行うにあたっては、確定申告書の前に青色申告決算書の作成を行います。

税務署や特設会場では手書きで決算書を作成したうえで、パソコンで確定申告書を作成する流れになっていますが、65万円の控除を受けるには一貫してパソコン上で作成する必要があります。

提出方法は「e-Taxで送信する。」のままとし、そのうえで「青色申告決算書を作成する。」を選択しないと、65万円の控除が受けられなくなるので気をつけてください。

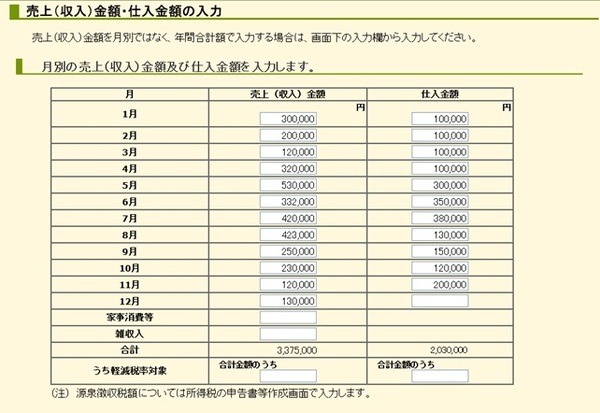

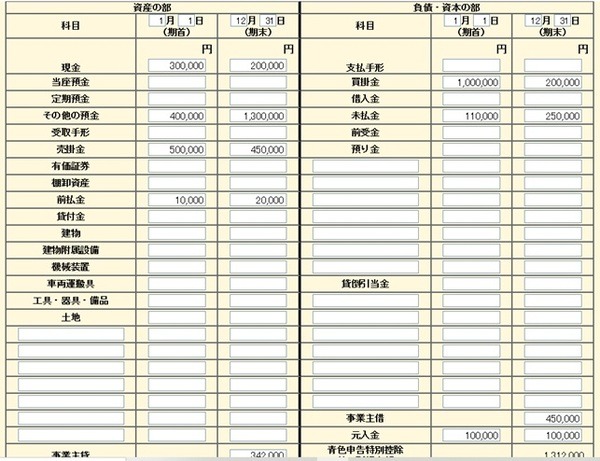

月別で売上・仕入を入力し、損益決算書の作成

作成コーナーで損益決算書を作成するにあたっては、まず売上・仕入を月別に入力します。

複式簿記の原理に従って帳簿作成しているのであれば、月別で入力できるはずです。

持続化給付金を受け取った方は雑収入に入力しますが、雑収入も月別売上と共に年額で入力します。消費税も申告し納める方は、軽減税率対象の金額も入力します。

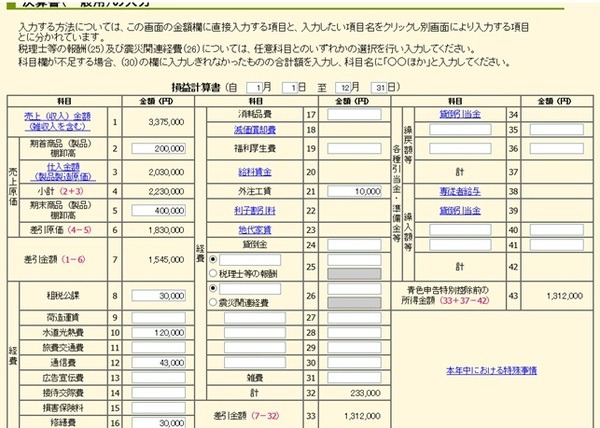

必要経費の多くは手書きと同じ形で年間合計を入力しますが、リンクがある科目は別途明細別に入力します。

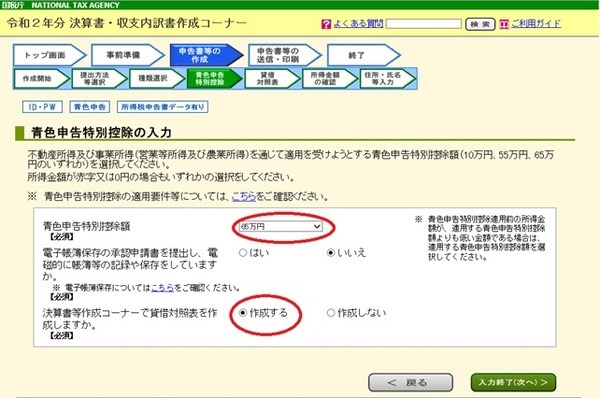

青色申告特別控除の入力

損益計算書作成後に、青色申告特別控除額に関する変更をお知らせする画面が出ますので、ご一読ください。次に青色申告特別控除額を「65万円」と選択し、貸借対照表を「作成する」と選びます。

e-Taxで提出するのであれば、電子帳簿保存に関しては「いいえ」で構いません。この画面も選択を誤ると、65万円の控除は受けられません。

貸借対照表の入力項目は手書きと同じですので、前年まで作成されているのであれば支障なく進められるはずです。

入力データは一旦保存しておいた方がいい

一通りの入力が終わると、帳票表示・印刷により作成した青色申告決算書をPDFで出力できます。

確定申告書等作成コーナーでは、入力データをdataファイルで保存することも可能ですので、保存の操作を進めましょう。

「保存」ボタンで「令和2年分決算書等データ.data」という名前ダウンロードすることも可能ですし、自分で名前をつけることもできます。

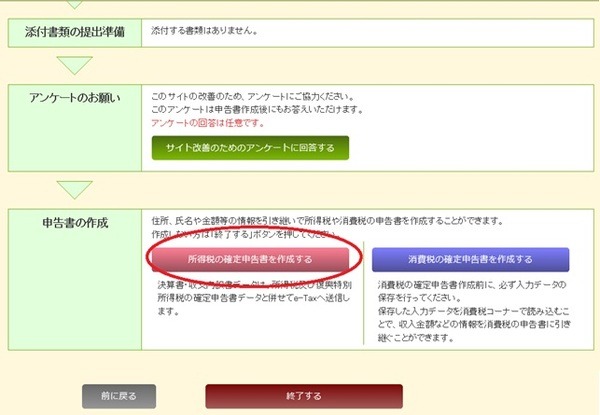

所得税の確定申告書へ情報を引き継ぎ

決算書のデータを、所得税の確定申告書に引き継ぐ必要があります。データ保存後は「終了する」ではなく「所得税の確定申告書を作成する」を選択しましょう。

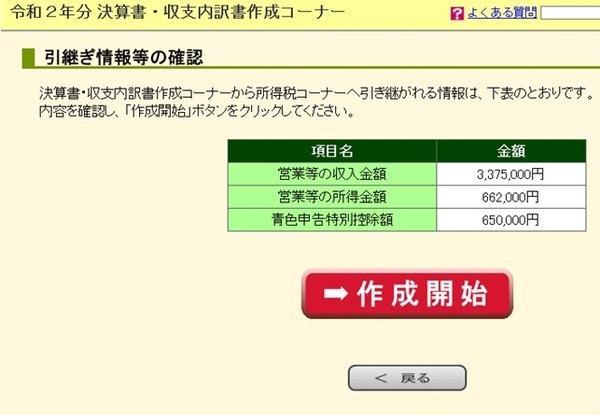

引継ぎ情報等の確認画面で、収入金額・所得金額・青色申告特別控除額が表示されます。

特別控除額が65万円(ただし所得金額が限度)であることを確認し、作成開始へ進みましょう。

次の画面は申告内容の質問ですが、前年7月・11月に予定納税で所得税額の前払いを行っていれば「はい」を選択し、予定納税が無ければ「いいえ」で進みます。

確定申告書作成に進みますが、収入金額・所得金額の入力画面では、事業所得額のみ入力済みの状況です。

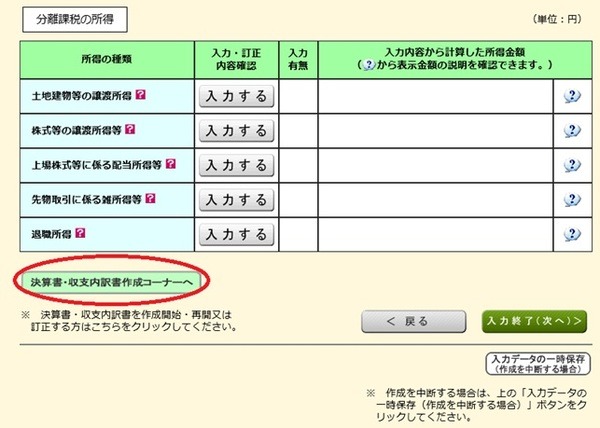

事業所得の「訂正・内容確認」に進むと、引き継いだ収入金額・所得金額が表示されます。

修正する場合は、前の画面に戻って下部の「決算書・収支内訳書作成コーナーへ」をクリックします。事業所得以外に所得があれば、該当する所得の「入力する」を選択します。

電子送信までの主要チェックポイント

各種所得入力後は、電子送信を行うまでは手書きとほぼ同じ形で進めていけることが多いのですが、最後に作成コーナーならではの機能を簡単に説明します。

なおここで説明する機能は、印刷して書面で提出する場合でも活用できます。

生命保険料などXML取り込みだけで済む控除あり

各種所得入力後に行う扶養・保険料など所得控除の入力ですが、XML取り込みだけで終了する控除があります。

この機能は平成30年分から整備されているのですが、令和2年においては多数の生命保険会社が控除証明書データを提供したため、旧・新や一般・個人年金など区分ごとに支払額入力が必要だった生命保険料控除の手続きがスムーズに進められるようになりました。

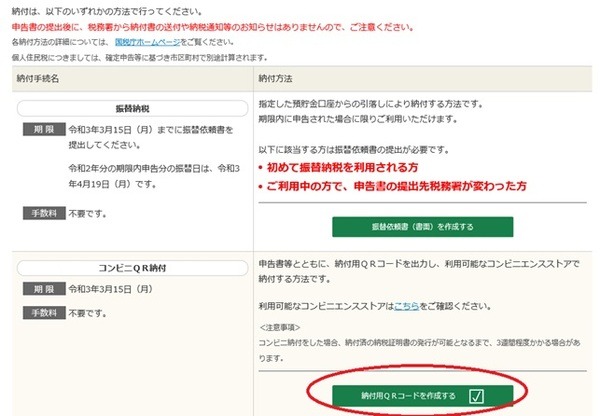

コンビニ納付のQRコード出力可能

所得税の納付方法は、納付書を使った窓口納付・口座振替など複数の方法から選択できます。

納税額30万円以下の場合、作成コーナーで「納付用QRコードを作成する」にチェックを入れるだけで、コンビニ納付に使えるQRコードが送信票とともにPDFで出力されます。

※画像はシステム改修が間に合ってない段階でキャプチャしているので、提出・納付期限が令和3年3月15日(月)となっておりますが、4月15日(木)に延長されております。口座振替日も5月31日(月)に変更されます。

初めて口座振替を行う場合に、銀行印を押印して書面で提出する振替依頼書もこの画面から作成可能ですが、e-Taxで振替依頼書を提出する場合は電子送信終了後に手続きを行います。

なお最後の電子送信を行う際には、ID・パスワード方式では利用者識別番号に設定した暗証番号、マイナンバーカード方式ではカード読み取り時に電子証明書に設定した暗証番号の入力が必要です。(執筆者:石谷 彰彦)