年明けから春にかけては、新しいことが始まる季節です。

中学・高校・大学への合格、卒業、就職、あるいは成人式など嬉しいことも多いのですが、子育て世代にとっては出費の増える時期でもあります。

そのようなときに祖父母や親族が贈ってくれるお祝い金は、本当にありがたいものです。

しかしながら、贈り方・受け取り方によっては、贈与税を納める必要が出てくるかもしれません。

今回は、贈与にかかる税金で損をしないためのお話をしましょう。

目次

贈与税はお金や財産をもらったときにかかる税金

贈与税と、個人から個人に金品などの財産が贈られた場合に課税されるものです。

お祝い金、お年玉などすべての贈与が対象です。しかし、課税の対象外となるものもあります。

また、課税対象となっても全額に贈与税がかかるわけではありません。

ここで、贈与税のルールを見ていきましょう。

お祝い金でも「常識の範囲内」なら最初から非課税

「お金をもらった=贈与税がかかる」と思っている人は多いのですが、実はそうではありません。次のようなお金はいくらであっても贈与税はかからないとされています。

1.夫婦や親子、兄弟姉妹などの扶養義務者からもらった生活費や教育費で、通常必要と認められるもの

2.個人から受け取る祝い金や贈答などの金品で、社会通念上相当と認められるもの

【参考】「贈与税がかからない場合」(国税庁)

1.はその都度必要な生活費や教育費です。「扶養義務者」は民法上では「夫婦、直系血族、兄弟姉妹」 と定めています。

したがって、祖父母からもらった教育費で150万円となっても、それが留学や大学院進学で使うことが明らかなら、贈与税は最初からかからないのです。

2.は、入学や卒業のお祝い金やお年玉になります。これも社会通念上「これくらい普通でしょう」と思える金額なら贈与税はかかりません。

この「社会通念上相当」というのは世帯によって異なるので少し難しいのですが、家ごとの資産や所得状況から判断します。

年収500万円程度の家で100万円のお年玉をあげていたら、社会通念上相当とは言えません。

1.と2.のいずれにも当てはまらないものは、贈与税の対象になるわけです。

贈与税の計算方法

贈与税は、受け取った側が支払う税金です。

毎年1月1日~12月31日までに受け取ったものを合計し、基礎控除を差し引いた金額が課税対象です。

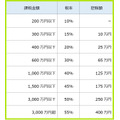

つまり、贈与が110万円以下の場合には税金がかからないということです。110万円を超えた部分については、次の税率から贈与税額を求めます。

贈与税率(一般税率)

※親や祖父母などの直系尊属から20歳以上の子・孫への贈与は、特例税率が適用されるため少し異なります。

参照:国税庁

贈与が重なるタイミングに注意

一般的な相場では100万円を超えるようなお祝い金は考えにくいことでしょう。

遺産相続ならまだしも、そこまで大きなお祝い金はなかなか受け取る機会がない人のほうがほとんどだと思います。

では、複数の子どもがいる家庭でお祝い事が重なった場合にはどうでしょうか。

子どもの年齢差によっては、お祝いが重なることがある

複数の子どもがいる家では、子どもの年齢間隔によってお祝い事が重なることがあります。

たとえば、0歳・3歳・5歳という間隔で子どもがいる場合、上の2人の七五三と出産祝いが重なります。

その後、「15歳・高校合格祝い」「18歳・大学合格祝い」「20歳・成人祝い」、「18歳・大学合格祝い」「20歳・成人祝い」「22歳・就職祝い」も重なる可能性があります。

そこに、それぞれの祖父母から、子1人に対して10万円ずつお祝いが届いたとします。

多めの金額で試算してみましたが、さらに親族などから80万円以上贈られてこないかぎりは贈与税を払う必要はなさそうです。

生前贈与が重なった場合に注意

新型コロナウイルス感染症についてのニュースを見ていて、不安を覚えるのは当然のことだと思います。

不安だから自粛をする、不安だから予防対策を万全にとるというように、不安だから安心できるための行動をとることも自然な流れでしょう。

中には、「不安だから今のうちに生前贈与しておこう」と考えている人も少なからずいるようです。

受け取る側にとっても嬉しいことではありますが、サプライズではなく、必ず相手側に連絡することをおすすめします。

贈与税は、受贈者が払うという点を再確認

先にも述べましたが、贈与税は贈られた人に支払い義務が生じます。

贈る側が「110万円」を意識していても、贈られた側の視点で考えなければ意味がないのです。

次の実例を元に説明します。

実例1:複数の親族が生前贈与をした場合

叔母が、生前贈与として3人の甥(A:18歳、B:15歳、C:12歳)に100万円ずつ贈与したという話を聞いて、伯父も100万円ずつ贈与をしました。

【甥1人あたりの受取額】

200万円 – 基礎控除110万円 = 90万円

90万円 × 10% = 贈与税額9万円

実例2:甥Aは、他のお祝い金も受け取っていた

たまたま、甥Aは高校卒業というお祝いタイミングでもあったため、別途祖父母からお祝い金を受け取っていました。

叔母100万円 + 伯父100万円 = 200万円

父方祖父母50万円 + 母方祖父母30万円 + 母方親戚30万円 = 110万円

310万円 – 基礎控除110万円 = 200万円

200万円×15% – 10万円 = 贈与税額20万円

贈与税がかからないように贈る方法

住宅用や教育用、結婚・子育てなど用途が制限された資金を父母・祖父母から受け取った場合には、非課税になることもあります。ただし、条件が細かいため、今回は考慮しません。

先ほど述べたような例で、贈与税を節約する方法を紹介しましょう。

方法1. 贈る年をずらす

贈与税の計算は1年ごとです。

たとえば、成人のお祝いを1月に受け取って、生前贈与をその年の10月に受け取った場合には、これらは合算されてしまいます。

しかしながら、年をまたげばリセットされるのです。

・ 叔母100万円 → 11月

・ 伯父100万円 → 翌年の1月

ほかに贈与がなければ、それぞれの年の合計額は110万円に満たないため、贈与税はかかりません。

方法2. 贈る相手を変える

贈与税は、受贈者ごとにかかります。つまり、贈る相手を変えればよいのです。

・ 叔母100万円 → 甥に100万円

・ 伯父100万円 → 翌年に回す

・ 父方祖父母50万円 → 甥に10万円、第1子に20万円、第2子に10万円、末子に10万円

・ 母方祖父母30万円 → 娘(甥の妻)にn30万円

・ 母方親戚30万円 → 甥の妻に30万円

<受贈合計額>

甥:110万円

甥の妻:60万円

子:20万円、10万円、10万円

このようにすれば、贈与税はかかりません。

贈る相手に確認することが大切

もしコロナ禍の不安から親族に生前贈与を考えている場合には、贈る前に少しだけ税金のことを思い出すことで大きな節約になるかもしれません。

贈る相手を驚かせたい、楽しませたいという気持ちは分かります。しかしながら、時には思わぬ結果を呼ぶこともあるものです。

もちろん、税金は納めなくてはならないものですが、贈る方法をほんの少し変えるだけで節税できるのです。

贈る立場としても、せっかくなら贈った相手に全額を活用してもらいたいと思うものではないでしょうか。(執筆者:仲村 希 税務監修:税理士 鈴木まゆ子)