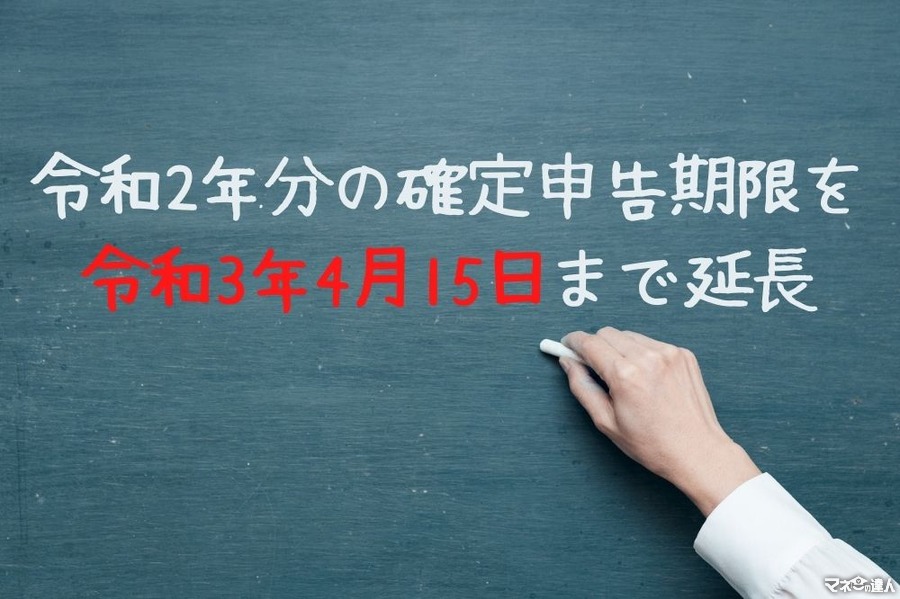

令和3年2月2日付で、国税庁は令和2年分の確定申告期限を令和3年4月15日まで延長することを発表しました。

通常年分の所得税の確定申告期限は3月15日までなので、延長する申告期間は1か月です。

本記事では申告期限延長の内容と、延長に伴って注意すべき点について解説します。

目次

申告期限延長する税金は所得税・消費税・贈与税

確定申告の期限が延長になったのは、申告所得税、贈与税、個人事業者の消費税の3種類です。

令和2年分の所得税と贈与税の申告期間は令和3年3月15日なので1か月、消費税の申告期限は

します。

申告期限は後ろ倒しになりましたが、申告書を提出できる時期は今まで通りですので、所得税の申告書は2月16日から提出しても問題ありません。

納付期限も令和3年4月15日まで延長

所得税、贈与税、消費税の申告期限と納付期限は同日であるため、申告期限延長により、納付期限も令和3年4月15日まで延長になりました。

納付期限が延長になった影響で、振替納税の引落日も変更しておりますので、振替納税を選択されている方は変更後の日にちをご確認ください。

【振替納税の引落日】

注意点

当初の振替納税による引落日は所得税の方が先でしたが、延長後は消費税の方が引落しになるタイミングは早くなっています。

また贈与税は振替納税による納税はできませんので、所得税・消費税の振替納税を選択している人でも、税務署窓口等で贈与税を支払う必要があります。

令和3年3月16日以降の確定申告相談の対応について

国税庁が公表した報道発表資料によると、令和3年3月16日以降の確定申告の相談は、会場のスペース確保に制約が生じる可能性があるとしています。

令和元年分の確定申告期間も1か月延長しましたが、延長した1か月間の間で相談会場が変更した税務署はいくつもありました。

確定申告会場が税務署内であれば会場は基本的に同じなので、相談会場の大幅な縮小は考えにくいです。

しかし民間の施設を借りて署外に相談会場を設置している税務署については、契約期間の関係から相談会場が変更になる可能性が高いです。

そのため当初の申告期限より後に相談会場へ行かれる際は、直前に相談会場の場所を確認してください。

いつも通り申告できる人は早めに手続きすべき

令和2年分の確定申告期間の延長は、新型コロナウイルス関連の緊急事態宣言の期間と、令和2年分所得税の確定申告期間が重なることなどを理由としています。

ただすでに確定申告書が完成している方や、申告準備が整っている人は、申告書の提出時期を遅らせる必要がありません。

還付申告の場合、申告書を提出しないと税金は戻ってきませんので、申告できない状況でなければ予定通りに申告することをオススメします。(執筆者:元税務署職員 平井 拓)