大坂なおみ選手が2021年2月、テニスの4大大会の1つである全豪オープンで2度目の優勝を果たしました。

全豪オープンの優勝賞金は275万豪ドルと、2億円を超える金額がですが、賞金のうちのどれくらいを税金として支払うかも気になるところですよね。

そこで今回は、大坂なおみ選手のように海外で活躍する選手の税金事情について解説しています。

目次

賞金への課税方法は国ごとに異なる

税金は国によって税率や課税方法が違います。

たとえば、日本の所得税の税率は5%~45%と段階式になっているので、課税される所得金額が高いほど税率は高くなります。

最高税率に該当する所得のある人は、約半分を所得税として支払わなければなりません。

また、日本の所得税は、国内に住んでいるか否かで課税範囲が異なってくるということもポイントです。

日本の居住者であれば国内外すべての所得(全世界所得)が所得税の対象ですが、非居住者に該当する場合には日本国内で発生した所得に対してのみ課税されます。

居住者に該当すると海外で稼いだ所得も日本の税金の対象となるため、海外で活躍する選手が日本の居住者に該当するか否かで納める税金も変わってきます。

所得が発生した国でも税金を支払わなければいけないケースも

日本に住んでいる(居住者)スポーツ選手が

のが一般的です。

そのため、海外の賞金に対する税金は、日本と大会が行われた国の双方で納める二重課税になる可能性もあります。

二重課税はお金を稼ぐ人にとって大きなデメリットです。

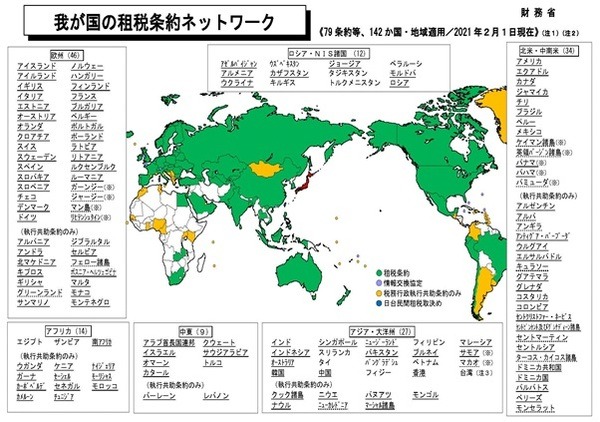

ただし、日本では、2021年2月1日現在79の条約等を142か国・地域と結ぶことで、二重課税を防ぐ措置が講じられています。

租税条約の内容は条約を結んでいる国によって違いますが、課税範囲を狭めたり外国税額控除の適用対象にするなど、二重課税の解消・調整する内容が基本的には盛り込まれています。

賞金を受け取るのが個人・法人なのかによって税金の扱いは変わる

日本では、

です。

所得税と法人税の法律は違いますので、税率や課税対象となる範囲も異なります。

スポーツ選手が大会に優勝した際には個人が賞金を受け取っているように見えますが、実際に選手が賞金を直接受け取っているかどうかは外部からではわかりません。

一般的には所得税よりも法人税のほうが税率が低いため、スポーツ選手は法人を経由して収入を得るなどの節税対策をしているケースもあります。

国際的な選手の税金事情は難解

国によって税金の仕組みは違うため、世界を股に掛けて活躍している選手の税金事情は一般の人には理解できません。

正直に申し上げますと、私にも理解しがたい部分があるほど国際的な税金関係は難解です。

難しい問題だからこそ法律の目をかいくぐって脱税を指南する人もいて、その結果、国際的に活躍する選手が脱税で摘発されるという事件は世界中で起こっています。

それでもほとんどのスポーツ選手は適切に申告していますし、高額な賞金に対しては高額な税金を納める事実には変わりありません。(執筆者:元税務署職員 平井 拓)