従来医療費控除といえば、1年間の医療費領収書を集めて集計して確定申告を行うというスタイルでした。

しかしマイナンバー制度導入が影響し、医療費通知(医療費のお知らせ)に基づいて申告することを認めるといった医療費控除の制度変更から年数がたち、確定申告に使える医療費通知を発行する健保運営団体が増えたため、申告方法は様変わりしつつあります。

ただ若干の集計作業は残っているうえ、電子申告(e-Tax)でやっても添付省略が認められずかえって別途提出が増えるというデメリットもあります。

集計作業が減るのは確かですが、注意点を2つほど挙げてみます。

目次

1. 医療費通知だけでは足りないことが多い

例えば令和2年分の確定申告であれば、令和2年1月1日~12月31日に支払った医療費が控除の対象になりますので、この1年間の支払情報を載せた医療費通知で申告できるのが理想的です。

しかし医療情報に関しては、医療機関の収入になる診療報酬の決定作業に時間がかかることもあり、確定申告期間前に発行される実際の医療費通知に関しては、対象となる1年間がずれていることもあります。

また健康保険の運営団体が発行するため、保険適用外の医療費については記載されません。

9月または10月まで記載された通知が多い

例えば中小企業が加入する協会けんぽでは、令和元年10月~令和2年9月診療分の医療費通知を令和3年1~2月に送付しています。

また筆者の住む市区町村の国保では、令和元年11月~令和2年10月診療分の医療費通知を令和3年2月初旬に送付しています。

秋ぐらいまでを記載対象とした医療費通知が多いため、年末ごろの情報が不足しています。

中には年間複数回に分けて送付する運営団体もあります。

未記載の月や自由診療・交通費は領収書などから集計

また年末頃の情報が欠けているわりには、給与や公的年金等の源泉徴収票より届くのが遅いこともあるため、未記載の医療費情報については早めに集計しておくと良いです。

秋頃から12月末までの医療費領収書を集めておき、医療機関ごとに集計してください。

また自由診療の医療費や公共交通機関を使って病院通いした際の交通費は、1年間が対象です。

医療費通知未記載分の記入方法については、最後に便利な方法を解説します。

申告義務のない還付申告なら1年遅れで提出する方法も

筆者の住む市区町村では、前々年11月・12月分と前年1~10月分のお知らせを分割して発行します。

次の注意点で説明するように、書面の医療費通知で確定申告を行う場合は原本提出が必須ですが、年ごとに分割して発行される場合は、領収書を使わず2枚の集計・提出だけで済む方法があります。

例えば令和2年1~10月分は令和3年に、令和2年11・12月分は令和4年に発行されるため、令和4年に令和2年分の還付申告を行えばいいのです。

ただし、令和3年の申告期限(4月15日)までに申告義務がないことが条件です。

またこの方法でも、自由診療や通院交通費があれば別途集計の必要があります。遅れて還付申告すると住民税は原則医療費控除 × 10%だけ高い金額をいったん支払い、申告後に還付されます。

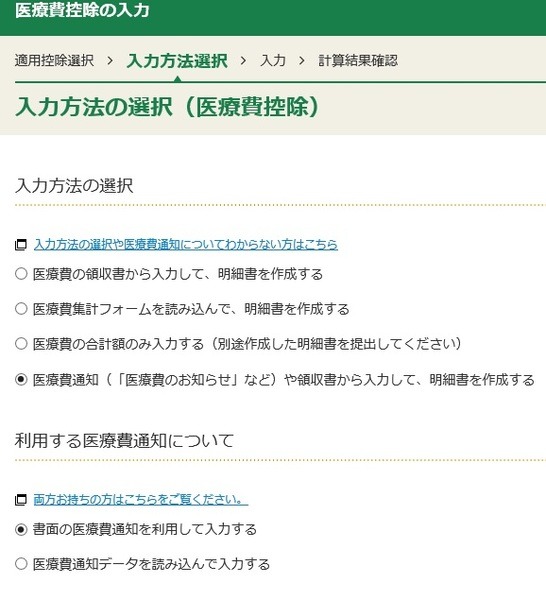

2. 書面の医療費通知はe-Taxでも別途原本提出

確定申告書を電子送信で提出できるe-Taxでは、領収書を集計して医療費控除を受ける場合は、平成28年分以前でも領収書の添付省略が認められていました。

一方で医療費通知を使った申告に関しては、健保運営団体が発行したXMLファイルを取り込む形で利用する場合は電子手続きで医療費控除を完結できますが、書面の医療費通知を転記する場合は別途原本の提出(窓口・時間外収受箱または郵送)が必須です。

スキャンして電子ファイルで提出も不可

電子申告の添付書類に関しては、スキャンしてPDF化し、イメージデータとして添付することも可能です。

ただしこの対象は主に住宅ローン控除や土地建物等の譲渡所得に関する証明書など、不動産の確認資料がメインであり、またWebブラウザでない専用のe-Taxソフトも必要です。

書面医療費通知もイメージデータの対象にするよう、税理士の方などからの要望もありますし、令和3年分からはマイナポータルと医療費情報の連携が実現し、電子データを交付する団体も増えると思います。ただ、現行制度では別途提出が必須です。

医療費明細書とともに別途提出する方法もあり

書面の医療費通知を使ってe-Taxを行う場合、Webブラウザ上の作成コーナーで医療費通知の内容を転記し、通知にない期間は医療機関ごとに領収書を集計した内容を入力していくのが正攻法と考えられます。

ただこのやり方は、医療機関数が多いと領収書から入力する際の画面数が多く、手間がかかりますので、もう1つの方法を提示します。

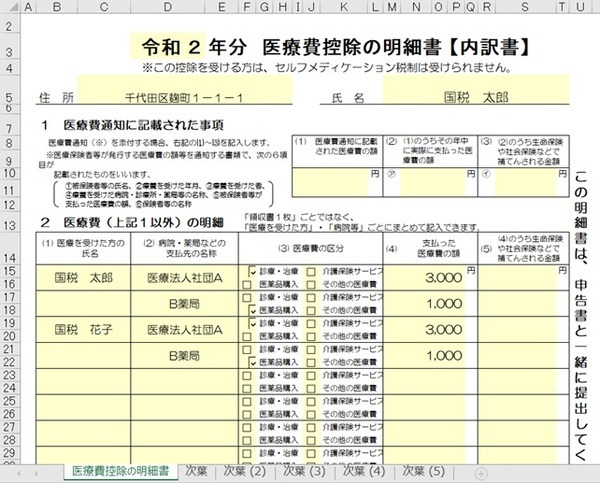

確定申告書作成コーナーでは例年1月4日~6日に前年分の確定申告ができるようになりますが、その前12月頃から準備用のページが設けられ、リンクをたどっていけば医療費控除の明細書様式(Excel版)もダウンロードできます。

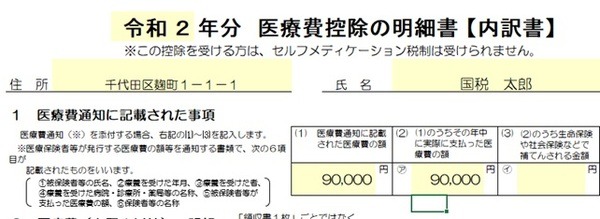

事前にこのExcelファイルをダウンロードしておき、明細書の「2医療費(上記1以外)の明細」に通知にない期間の明細を作っておきます。

そして医療費通知が届いてから、Excelファイルの明細書「1医療費通知に記載された事項」に内容を転記します。

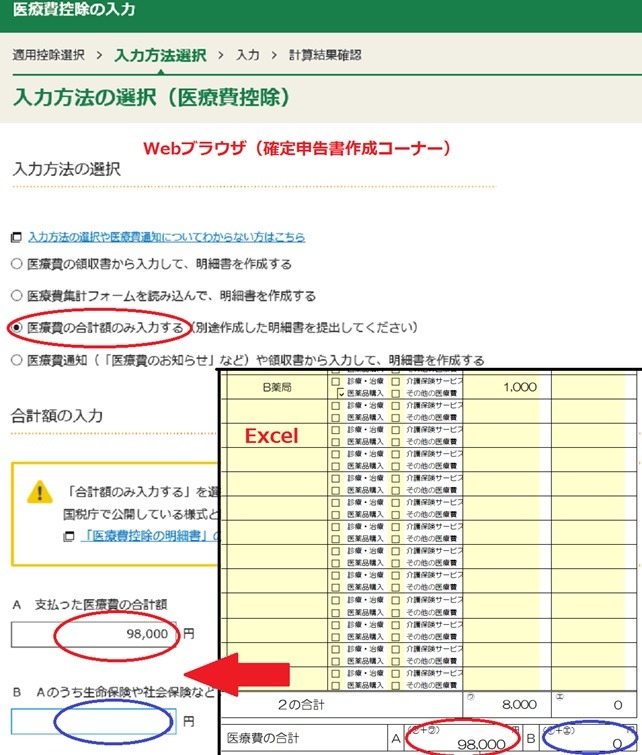

Webブラウザ上の作成コーナーでは、「医療費の合計額のみ入力する」を選択し、Excelファイルの明細書からWebブラウザに合計額のみを転記します。

計算結果が出た際には、今度は逆にWebブラウザからExcelの明細書に「D所得金額の合計額」を転記するのを忘れないでください。

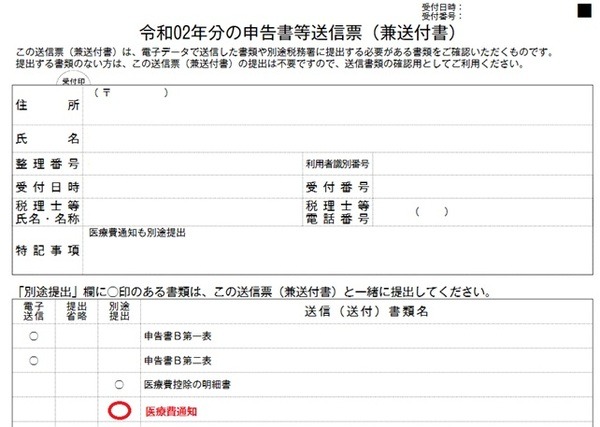

電子送信を終え医療費通知の別途提出を行う際には、申告内容控として出力される送信票も添付する必要がありますが、今回の方法では「送信(送付)書類名」欄に手書きで「医療費通知」と記載し、左側の別途提出欄に丸を付けると良いです。

電子送信直前画面に入力できる「特記事項」欄には、医療費通知も別途提出する旨記載しておくと良いです。

別途提出するものは、Excelで作成した医療費控除の明細書をプリントしたものと、原本の医療費通知2点になります。(執筆者:石谷 彰彦)