目次

「年金の繰り上げ」とは何か

令和2年6月に成立した改正年金法のうちに「令和4年4月より、繰り上げ率が月0.4%」とあります。

「年金の繰り上げ」とは、60歳以降、前倒しで「老齢基礎年金」「老齢厚生年金」を減額された金額で受けることです。

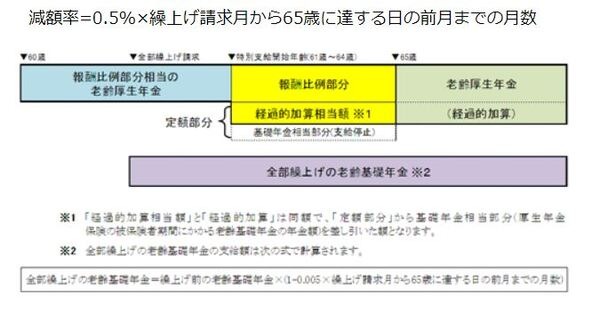

60歳以降、1か月早くもらうごとに0.5%(令和4年4月分から0.4%)、本来の年金が減額されます。

下図の減額率が令和4年4月から0.4%になりました。

なお、年金繰り上げは「老齢基礎年金」「老齢厚生年金」同時に行います。

年金繰り上げのメリット・デメリット

年金繰り上げのメリットは、60歳以降の早い時期に多く年金を受け取れることです。

寿命は分かりませんが、長生きする自信がないなら繰り上げたほうが受け取る年金総額が多くなって得することがあるのです。

ただし、早く年金を受けられる分、65歳以降年を重ねてからは、繰り上げしなかった人と比べて一生減額された年金を受けることとなります。

長生きする場合には年金を繰り上げると損をします。減額された年金を一生受ける以外にも、以下のような年金繰り上げのデメリットがあるのです。

・ 夫を亡くした妻が「老齢基礎年金」を繰り上げすると、65歳までの間「寡婦年金」や「遺族厚生年金」が支給停止されます。

・ 妻のいる国民年金加入が長期間だった夫が「老齢基礎年金」を繰り上げすると、万一夫が死亡した際に妻が「寡婦年金」を受け取れないのです。

・ 60歳以降に国民年金に任意加入(保険料月額1万6610円)して65歳以降の「老齢基礎年金」を増やすことができません。

年金繰り上げは「老齢厚生年金(共済含む)」「老齢基礎年金」同時に行う

年金を前倒しで受け取るには、「老齢厚生年金(共済含む)」も「老齢基礎年金」も同時に繰り上げる必要があります。

増額された年金を66歳以降に受け取る「年金の繰り下げ」では「老齢厚生年金(共済含む)」も「老齢基礎年金」を別々の時期(たとえば66歳と68歳等)にできるのですが、「年金の繰り上げ」は「老齢厚生年金(共済含む)」「老齢基礎年金」を必ず同じ時期(両方61歳等)に受けなければなりません。

また、年金版家族手当である「加給年金」は繰り上げて受けることはできず、65歳以降でなければ受けられません。

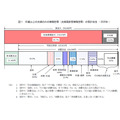

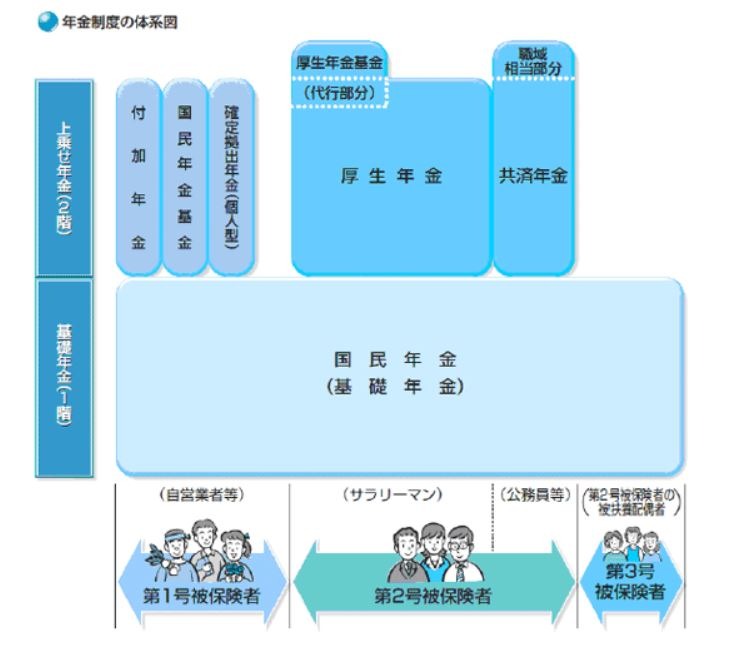

「老齢厚生年金」の支給開始年齢を60歳 → 65歳に現在移行途中

昭和61年4月に年金法が大改正されました。

国民年金は「基礎年金」となり、厚生年金は「国民年金に上乗せされる年金」となりました。

厚生年金加入者は、国民年金・厚生年金の両方に加入していることとなりました。

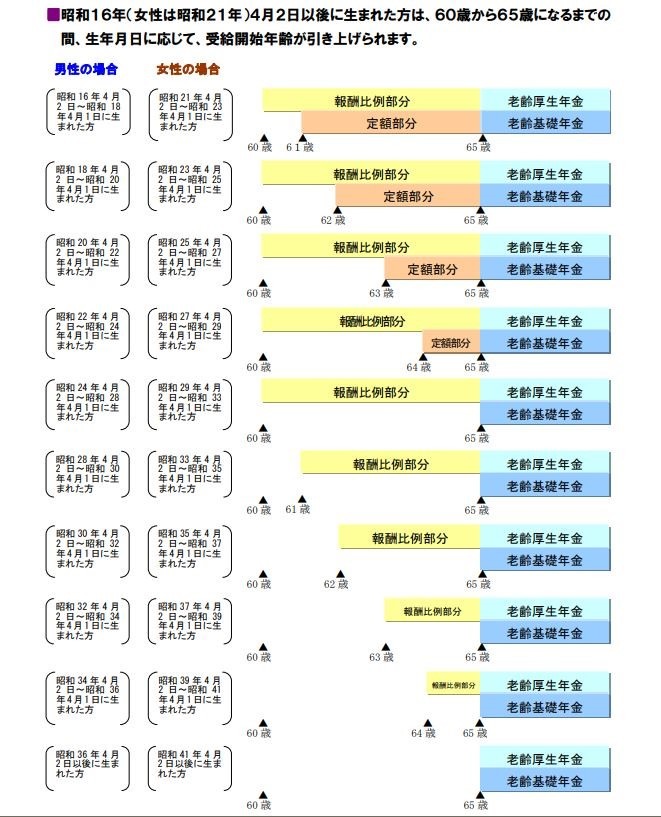

そして、昭和61年3月以前は、国民年金の老齢年金が65歳支給、厚生年金の老齢年金が60歳支給だったのですが、厚生年金(老齢厚生年金)も国民年金(老齢基礎年金)と同じように段階的に65歳支給とすることになったのです。

男性は昭和36年4月2日生まれ以降から、女性は昭和41年4月2日生まれ以降から、「老齢厚生年金」「老齢基礎年金」が65歳支給です。

それ以前の生年月日で1年以上厚生年金に加入した人は、65歳前でも60歳から64歳の範囲で「特別支給の老齢厚生年金」が支給され、65歳で「老齢基礎年金」が加算されるような形です。

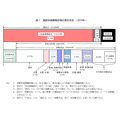

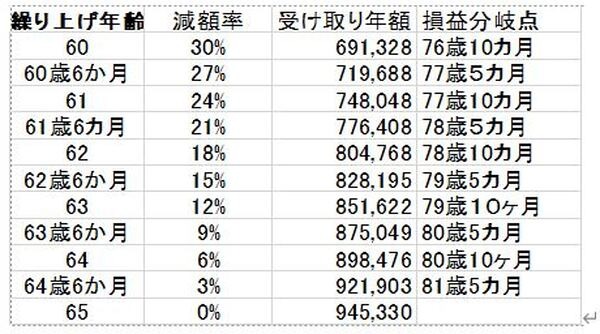

昭和37年4月2日生まれ以降の人から、年金の繰り上げ率が0.5%から0.4%に

年金法改正により、令和4年4月から年金の繰り上げ率が月0.5%から0.4%へと有利になったわけですが、現在60歳以降の人に当てはまる話ではありません。

年金の繰り上げ率が月0.5%から0.4%になるのは、男女を問わず、昭和37年4月2日生まれ以降の人(令和4年4月1日以降に60歳に達する人)です。

昭和37年4月1日以前生まれの人は、今まで通り繰り上げ率は月0.5%です。

こちらの関連記事で、「月0.5%で年金を繰り上げした場合には、いくつまで長生きすれば65歳から年金をもらった人に追い抜かれるのか」を説明していますので、よろしければ参考にしてください。

生年月日の1日違いで年金を繰り上げた場合の損益分岐点が異なる

昭和37年4月1日生まれ(3月31日に60歳に達する)は、年金繰り上げは月0.5%で行われ、昭和37年4月2日生まれ(4月1日に60歳に達する)なら、年金繰り上げが月0.4%で行われます。

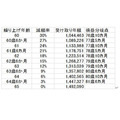

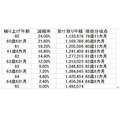

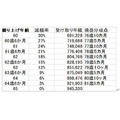

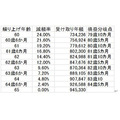

「年金繰り上げは長生きすれば損をする」と言われますが、いくつで繰り上げするといくらもらえるのか、どのくらい長生きすれば繰り上げで損をするのか、昭和36年5月1日生まれと昭和37年5月1日生まれで、計算してみました(年収÷12×5.481/1000×勤務月数×(100-減額率)で計算)。損益分岐点は、「この年齢まで生きているなら65歳からもらった方が得」の年齢です。

*介護保険料などは考慮していません。

・男性 昭和36年5月1日生まれ 36年間勤務 平均的な年収400万円

減額率は月0.5%

・男性 昭和37年5月1日生まれ 36年間勤務 平均的な年収400万円

・女性 昭和36年5月1日生まれ 10年間勤務 平均的な年収300万円

・女性 昭和37年5月1日生まれ 10年間勤務 平均的な年収300万円

女性の場合、昭和36年5月生まれなど62歳から、昭和37年5月生まれだと63歳から「特別支給の老齢厚生年金」が支給されるので、男性とは若干損益分岐点が異なります。

法律では、65歳まで希望者を雇う義務もあるが

高年齢者雇用安定法により、現在は、中小企業も含めて65歳までは希望者全員を継続勤務させる義務が事業主に生じています。

従って、65歳までは継続勤務制度があったり再雇用できるよう会社でも制度を整えるところが増えつつあります。

厚生労働省の平成29年就労条件総合調査では、60歳から再雇用制度や勤務延長制度を採用している会社が92.6%あります。

しかしながら、制度として再雇用や勤務延長があってもそれが機能していない会社もありそうです。実際には、みんな何歳まで働いているのでしょうか。

ちなみに、内閣府による令和2年高齢者白書によれば、

・希望者全員が65歳まで働ける会社は:78.9%(12万7,213社)

です。

また、厚生労働省による令和2年労働力調査では、60歳から64歳までの就業率は71%(男性82.6% 女性59.7%)です。

再雇用制度や勤務延長制度があっても、利用しない(利用できない雰囲気?)中高齢者が結構多いということでしょう。

さらに、55歳から64歳までは正規雇用が55%(男性73.5%、女性33.3%)ですが、65歳以上は正規雇用が23.5%(男性28% 女性18%)と下がります。

また、令和2年労働力調査により、25歳から54歳までの就業率を確認しても年代ごとに多少違いはありますが約85%(男性約93%、女性約76%)です。

役員は計算外ですし、就業の必要がないケースも含まれるとは思いますが、4人から5人に1人が就業していない計算になります。

しかしながら、就業していない時期を含めて生活があることは言うまでもありません。

そして、厚生労働省の平成30年就労条件総合調査の結果では退職金について、平成25年度の退職金より定年や自己都合退職では下がっています(大卒事務定年:1,586万円 → 1,519万円)。

反対に、早期退職優遇や会社都合の退職金は平成30年度のほうが高くなっています(大卒事務早期優遇:1,966万円 → 2,182万円)。

今後も定年や自己都合の退職金は下がり、早期退職や会社都合退職なら退職金が優遇される傾向なので、早く退職する人が増えるのではないでしょうか。

退職金に対しては企業格差も気になるところです。中小企業は大企業ほど退職金が高くないところが多いのです。

東京都の労働情報センターによる「令和2年中小企業の賃金・退職金事情」によると、社員50人未満の企業は大卒(定年)でも平均的に約979万円でした。

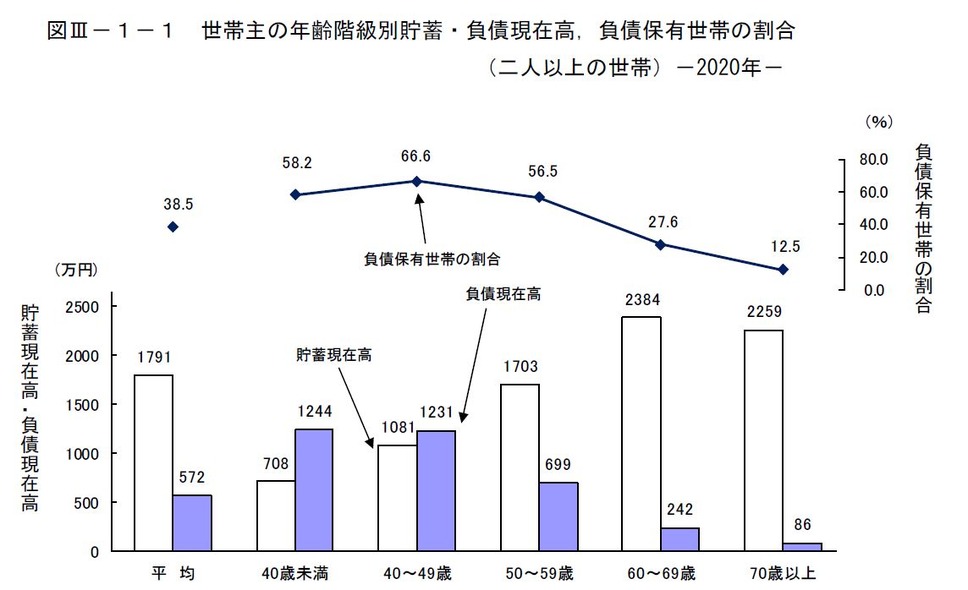

40代・50代の貯蓄平均

早く退職したとしても、仕事が決まってからとは限りません。

会社都合の場合、突然のこともあるかも知れず、退職後半年ほど(会社都合の場合)は失業等手当が支給されますが、それ以後は生活が軌道に乗るまで貯蓄に頼ることもあるでしょう。

以下は、総務省の「令和2年家計調査(貯蓄負債)」によるものです。

貯蓄や負債は各家庭によって異なるところではありますが、特に、40代は貯蓄より負債が多い世帯が多く、会社都合で比較的高額の退職金をもらっても全く安心できないことがわかります。

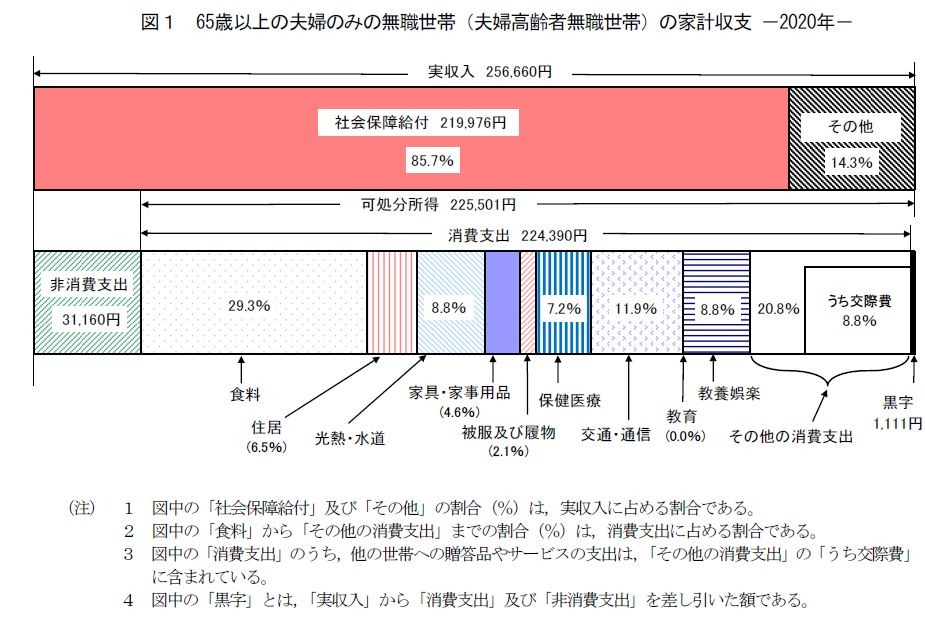

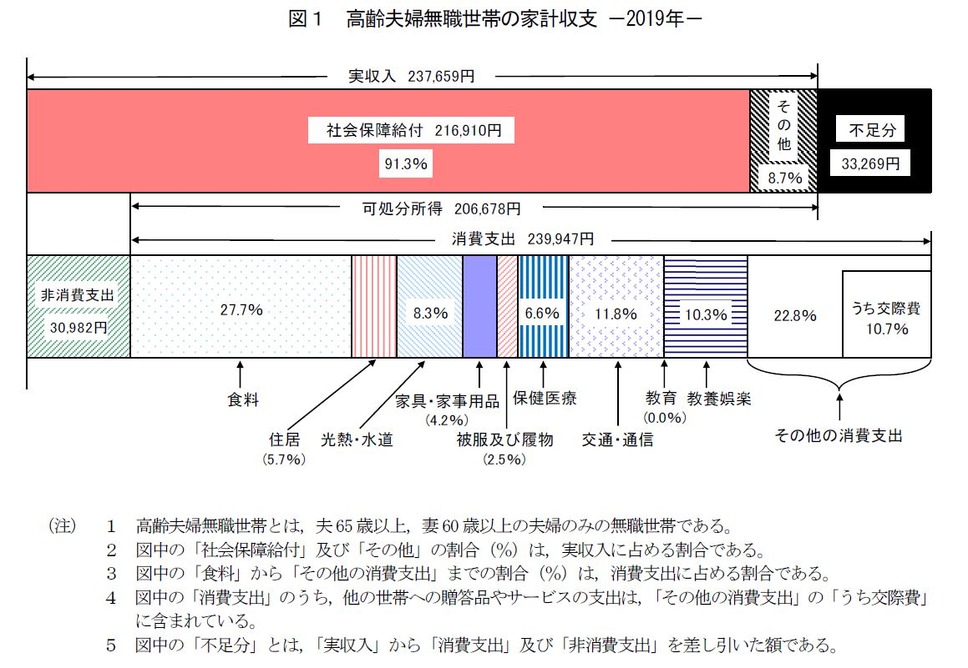

60代無職世帯はどのくらいの生活費を使うのか

60歳からは繰り上げて年金を受けられるようになるのですが、60代の夫婦で無職の場合にはどのくらいの生活費を使うのでしょうか。

総務省の「令和2年家計調査(家計収支)」によると65歳以上の夫婦の場合には夫婦双方に年金が支給されるので(未納期間がよほど長くない限り)、なんとか収支がトントンというのが平均的です。

ただし、高齢無職夫婦でも「令和元年家計調査(家計収支)」による(夫65歳以上妻60歳以上)と、妻が年金をもらっていないせいか赤字が数万円出る家計も多いようです。

40代・50代は「老後資金」を意識することが必須

早期優遇や会社都合なら多めの退職金がもらえるとは言え、昭和36年4月2日(女性は昭和41年4月2日)生まれ以降は、「国民年金(老齢基礎年金)」「厚生年金(老齢厚生年金)」ともに65歳支給です。

年金繰り上げは60歳からなので、たとえば55歳で退職する場合には、最低5年は家族で暮らしていける仕事や貯蓄がなければなりません。

住宅資金や教育資金などもかかる年代ですが、「iDeCo」「つみたてNISA」「NISA」などで老後資金を意識的に少しずつ増やしていく必要があるのではないでしょうか。

「つみたてNISA」

もし、50代後半から老後資金の積立を始めるなら、

がおすすめです。

「つみたてNISA」の金融商品は投資信託なのですが、かなり厳選されていて購入手数料もかかりません。

金融機関によっては、月100円から(月1,000円からのところが多い)始められて、毎営業日買い入れすることも可能です。

ちなみに、「NISA」と「つみたてNISA」はどちらかを選ぶ必要があります。

「NISA」

「一攫千金でもいいから、もっと値上がりを満喫したい」というのであれば「NISA」がよいことでしょう。

「5年間は毎年120万円の買い入れ額の売買利益に対して非課税」(2023年までの購入)なので、5年後の値上がりを強く信じられる銘柄や投資信託がある場合に向いています。

「iDeCo」

所得税・住民税をたくさん払っているなら「iDeCo」がおすすめです。

「iDeCo」は月5,000円から始められ、定期預金も選べます。売買益や受取時に優遇されるだけではなく、掛け金が全額所得控除になるので節税になります。

ただし、口座開設や維持、受取時に手数料もかかるので、あまり所得税・住民税を払っていない人にはおすすめしません。

「財形」「積立預貯金」

株式や投資信託などの購入に抵抗のある方は、元本確保の「財形」や「積立預貯金」で毎月1,000円から積み立ててもよいと思います。

老後資金を貯蓄するようにしましょう。(執筆者:社会保険労務士 拝野 洋子)