令和3年分の路線価が7月1日に公表されました。

路線価は相続税・贈与税の土地の評価額を算出する際に用いるため、路線価の変動は相続税・贈与税の納税額に直接影響を及ぼします。

本記事では令和3年分の路線価の変動状況と、評価額を算出する際に注意すべきポイントを解説します。

目次

令和3年の路線価は新型コロナウィルスの影響で下落傾向

令和3年分の路線価は、前年よりも価額の下落した地域が多くありました。

路線価が下がった理由は、やはり新型コロナウィルスの影響が大きく、人出の減少が顕著な繁華街や観光地の路線価は特に下落率が高かった地域です。

しかしすべての地域で路線価が下がったわけではなく、令和2年と比較して変動の少ない地域もありましたし、路線価が上昇した地域も存在します。

たとえば、北海道の最高路線価地点である札幌駅前の路線価「札幌市中央区北5条西3丁目 札幌停車場線通り」は588万円と、令和2年分の572万円から2.8%上昇しています。

日本全体でみると路線価の下がっていますが、住宅開発などが進んでいる地域など、路線価の上昇している地域もありますので、気になる方は所有している土地の所在する場所の路線価図をご確認ください。

参照:国税庁

令和2年分の札幌駅前の路線価図

※路線価は1平方メートル当たり、千円単位で表示されています。

令和3年分の札幌駅前の路線価図

※路線価は1平方メートル当たり、千円単位で表示されています。

路線価が下がったタイミングで贈与すると節税できる

相続税・贈与税は課税価格に対して税率を乗じるため、評価額が下がれば納税額が少なくなります。

たとえば路線価10万円(1平方メートルあたり)の土地を100平方メートル贈与する場合、評価額は1,000万円です。

同じ土地でも路線価が9万円に下がれば贈与税評価額は900万円と、100万円も評価額を抑えることが可能になるため、その分贈与税を節税できる計算です。

路線価は1月1日を評価時点として算出されているため、令和3年の経済状況が停滞し続けると、令和4年分の路線価はもっと下落することも想定されます。

一方で、新型コロナウィルスが収束に向かい、元通りの社会に近づけば路線価が上がることも考えられるため、今のうちに贈与した方が節税になるケースもあります。

今後地価が大幅に下がれば調整率補正が行われる可能性も

国税庁がホームページ上で公表した「令和3年分の路線価等について」によると、年の途中で大幅に地価が下落した地域が確認された場合、令和2年分と同様に路線価等の補正を行うことを検討するとしています。

路線価の補正とは、対象地域の路線価に調整率を乗じるものです。

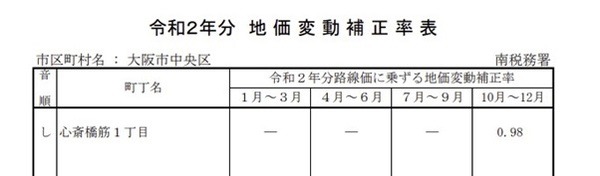

たとえば「大阪府大阪市中央区心斎橋筋1丁目」の対象地域の土地を、令和2年10月から12月に相続や贈与により取得した場合、0.98の地価変動補正率を乗じて評価額を算出することとしています。

また大規模な災害が発生した場合、被災地域にある土地についても補正率が適用されるケースもあります。

相続・贈与により該当地域の土地を取得した際は、国税庁ホームページで補正率の有無をご確認ください。(執筆者:元税務署職員 平井 拓)