現役世代の方が病院で治療などを受けたとき、医療費の自己負担割合は3割です。

しかし、「高額療養費制度」を利用すれば、1か月で支払う医療費が一定金額を超えた場合に、一定金額を超えた部分の医療費が戻ってきます。

「高額療養費制度」の基準となる金額は年齢や所得によって異なるので、今回は「高額療養費制度」の概要と適用する際のポイントを解説します。

目次

「高額療養費制度」の概要

「高額療養費制度」は、1か月で数万円から数十万円の医療費が発生した場合に自己負担額の上限を超えた金額を支給する制度です。

1か所の医療機関等での自己負担では上限額を超えないときであっても、同じ月の別の医療機関等での自己負担についても合算できます。

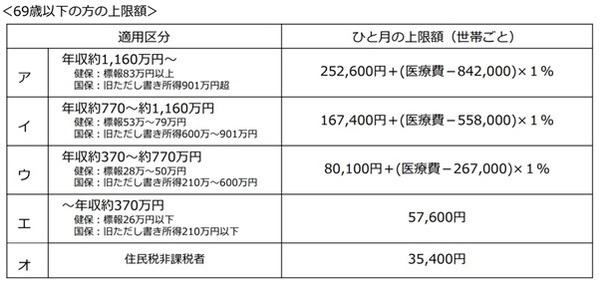

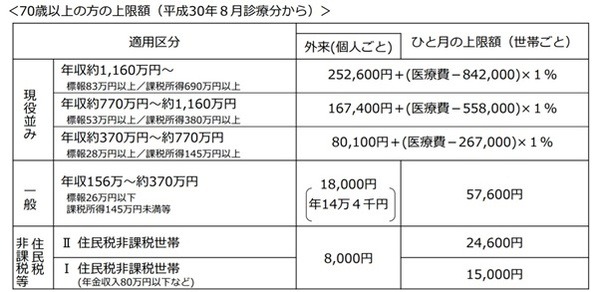

そして、合算額が上限額を超えた場合に高額療養費の支給対象になるのです(69歳以下の場合は、自己負担が2万1,000円以上あることが条件です)。

支給対象となる毎月の上限額は対象者(世帯ごと)の所得に応じて異なり、年齢は70歳以上の場合については外来(個人ごと)だけの上限額も設けられています。

参照:厚生労働省保険局「高額療養費制度を利用される皆さまへ (pdf)」

年収と課税所得の計算方法

高額療養費は、収入や課税所得によって上限額が変わります。

収入とは1年間で手元に入った金額を言い、事業者であれば売上が収入に該当します。

課税所得とは、収入から地方税法上の控除金額を差し引いた後の額です。

<課税所得の計算方法>

総所得金額は、退職所得以外の所得すべてが対象となるため、年金が暮らしの人が株の売却益を申告していた場合にはその年だけは収入と所得が増えますので注意が必要です。

ただし、株式の譲渡所得や配当所得には申告不要制度があり、申告不要制度を適用していると総所得金額の対象から除かれます。

高額療養費の支給を受けるための手続き

高額医療費の支給を受ける場合には、加入している医療保険に対して支給申請書を提出しなければなりません。

申請書を提出する際には、実際に高額医療費が発生したことを証明するために、治療費等の領収書の添付を求められるケースもあります。

加入している医療保険によっては支給申請の連絡をしてくれたり、自動的に高額療養費を支給してくれるところもありますので、加入している医療保険に確認してください。

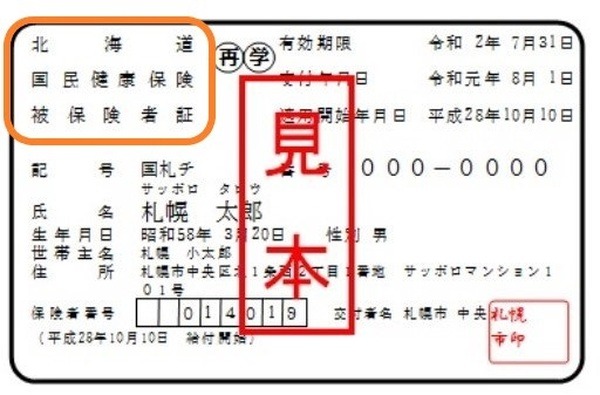

※加入している公的医療保険は、自営業や会社員など立場によって異なります。

※保険証(被保険者証)の表面に医療保険の種類は記載されています。

<主な公的医療保険>

・ 健康保険組合

・ 協会けんぽの都道府県支部

・ 市町村国保

・ 後期高齢者医療制度

・ 共済組合

高額医療費の支給には3か月かかる

高額療養費は申請手続き後に各医療保険で審査が行われ、支給されるため、支給されるのは受診した月から3か月はかかります。

また、高額療養費の支給には時効があり、消滅時効は診療を受けた月の翌月の初日から2年です。

時効になっていない高額療養費があれば過去にさかのぼって申請できますので、多額の医療費を支払った人はトータルでいくらかかったのかを確認してください。(執筆者:元税務署職員 平井 拓)