厚生労働省は各年齢の方が平均して、どのくらい生きられるのかを表す「平均余命」を、毎年7月の終わり頃に発表しております。

また0歳の平均余命は一般的に、「平均寿命」と呼ばれており、これに注目が集まります。

2021年も例年と同じように厚生労働省から、2020年の日本人の平均余命(平均寿命)が発表されました。

これによると2020年の日本人の平均寿命は、男性が81.64歳、女性が87.74歳となり、いずれについても過去最高を更新しました。

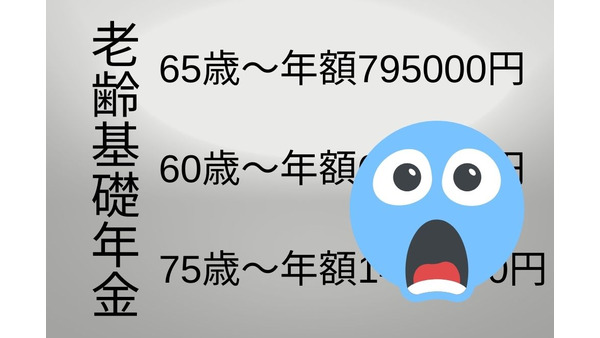

個人的に注目しているのは、国民年金から支給される「老齢基礎年金」、厚生年金保険から支給される「老齢厚生年金」などの、老齢年金の支給が開始される、65歳の平均余命になります。

これについて調べてみると、男性は前年より0.23延びて20.05年、女性は前年より0.29延びて24.91年になりました。

そのため65歳から受給を始めた場合、男性は85歳くらいまで、女性は90歳くらいまで、老齢年金を受給する場合が多いのです。

この年齢まで受給すると、男性と女性のいずれについても、平均寿命を上回るのですが、こちらの方が平均寿命より、実態に近い可能性があります。

目次

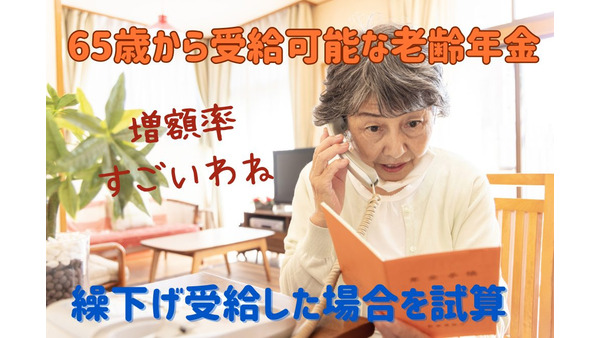

2022年4月からは75歳まで繰下げできるようになる

原則として65歳から支給される、上記のような老齢年金の受給開始を、1か月繰下げる(遅くする)と、「繰下げ受給」の制度により、0.7%の割合で年金額が増えるのです。

この繰下げ受給を利用する場合、最低でも66歳になるまで、老齢年金の受給開始を繰下げる必要がありますが、これを過ぎると受給開始の時期を選択できます。

現在は70歳になるまで、老齢年金の受給開始を繰下げできるため、最大の増額率は42%(5年×12か月×0.7%)になります。

また2022年4月になると、1952年4月2日以降に生まれた方は、75歳まで受給開始を繰下げできます。

そのため繰下げ受給の最大の増額率は、84%(10年×12か月×0.7%)まで上昇するのです。

70歳まで受給開始を繰下げした場合の損益分岐点は、一般的には82歳くらいになるため、この年齢より長生きすると、65歳で受給を始めた方よりお得になります。

それに対して75歳まで受給開始を繰下げした場合の損益分岐点は、一般的には87歳くらいになるため、この年齢より長生きすると、65歳で受給を始めた方よりお得になります。

こういったデータから考えると、男性に関しては70歳までの繰下げが、限界のような気がします。

一方で女性に関しては75歳まで繰下げしても、65歳で受給を始めた方より、お得になる可能性があるのです。

そのため女性は長生きなので、年金は繰下げした方が良いと主張する方が、多いのではないかと思います。

老齢厚生年金と遺族厚生年金の差額が支給される

公的年金(国民年金、厚生年金保険)の保険料の納付済期間や、国民年金の保険料の免除期間などを合算した期間が、原則として25年以上ある方が死亡した時は、その方に生計を維持されていた一定の親族に、遺族厚生年金が支給される場合があります。

例えば夫が死亡した場合、妻は年齢に関係なく先順位者になるため、妻が遺族厚生年金の受給権を取得する場合が多いのです。

また65歳以上の妻に支給される遺族厚生年金は、次のような2つのうち、金額の多い方になります。

・(夫の)老齢厚生年金の2分の1+(妻の)老齢厚生年金の2分の1

ただ「(妻の)老齢厚生年金>遺族厚生年金」になる場合には、遺族厚生年金は支給されません。

また「(妻の)老齢厚生年金全額は支給されないのです。

繰下げしても増額を実感できない場合がある

例えば65歳時点の妻の老齢基礎年金が70万円、老齢厚生年金が30万円の場合、両者の受給開始を70歳まで繰下げして42%増えると、それぞれの金額は次のようになります。

老齢基礎年金:99万4,000円

また繰下げした老齢年金の受給を始めた後に夫が亡くなり、例えば60万円の遺族厚生年金が妻に支給された場合、それぞれの金額は次のようになります。

老齢厚生年金:42万6,000円

老齢基礎年金:99万4,000円

このように「(妻の)老齢厚生年金<遺族厚生年金」の場合、遺族厚生年金として支給されるのは、(妻の)老齢厚生年金と遺族厚生年金の差額のみになります。

また繰下げしなかった場合には、30万円(遺族厚生年金:60万円-65歳時点の老齢厚生年金:30万円)の遺族厚生年金が支給されます。

そのため繰下げしたか否かにかかわらず、老齢厚生年金と遺族厚生年金の合計は60万円になるため、繰下げによる増額を実感できるのは、老齢基礎年金だけになってしまうのです。

妻の老齢厚生年金が少なく、かつ夫婦の年齢が離れている場合には、こういったケースに該当する可能性があるため、女性は長生きなので繰下げが良いとは、あまり言えないと思います。

繰下げしている間は振替加算を受給できない

老齢基礎年金と老齢厚生年金は一緒に繰下げる必要はないため、片方だけを繰下げできます。

そのため上記のようなケースでは、老齢基礎年金だけを繰下げすれば良いと思うかもしれませんが、必ずしもそうではないのです。

例えば夫の厚生年金保険の加入期間が、原則として20年以上あり、かつ老齢厚生年金の受給を始める時に、生計を維持する65歳未満の妻がいる時は、老齢厚生年金に「加給年金」が加算される場合があります。

このように加給年金は65歳未満の妻を対象にしているため、妻が65歳になって老齢基礎年金の受給を始めると、支給は打ち切りになります。

しかし妻が次のような要件を満たす場合、加給年金は「振替加算」に切り替わり、妻が受給する老齢基礎年金に加算されるのです。

・ 厚生年金保険の加入期間が原則として20年未満である

もし振替加算を受給できる妻が、老齢基礎年金の受給開始を繰下げした場合、この支給が始まるまでの間は、振替加算を受給できません。

また振替加算は老齢基礎年金と違って、受給開始を繰下げしても金額は増えないのです。

こういった事情があるため、老齢基礎年金だけを繰下げすれば、お得になるわけではないのです。

ただ振替加算は生年月日が若くなるほど、金額が少なくなるというデメリットがあります。

そのため繰下げによる老齢基礎年金の増額分が、振替加算の金額を上回るなら、あえて振替加算を受給しないで、繰下げを選択すれば良いと思います。(執筆者:社会保険労務士 木村 公司)