所得税の確定申告書を提出する期間は、翌年2月16日から3月15日までの1か月間です。

例外的に翌年2月15日よりも前に申告書を提出できる場合や、確定申告期間前に提出しなければいけない場合もありますので、今回はその例外に該当するケースをご紹介します。

目次

1. 還付申告は翌年1月から提出可能

確定申告書には、

があります。

納税申告は、確定申告書の提出により納める税金の額を確定させる手続きで、自営業者や複数の会社から給料をもらっている人は、納税申告の対象になることが多いです。

還付申告は、確定申告書の提出により税金の還付を受ける手続きで、こちらは納税申告書とは異なり、翌年1月1日から申告書を提出することが可能です。

※税務署は12月29日から1月3日までの期間は閉庁しています。

そのため

・ 年末調整をし忘れた方や、

・ 医療控除の適用により還付申告手続きが必要になる方

は、年明け早々に申告書を提出して還付金を受け取ることもできます。

2. 国外に転居する人は出国時点までに申告

国内の会社に勤務している人が1年以上海外勤務することになった場合など、日本国内に住所を有しない人となった場合は、所得税法上の非居住者となります。

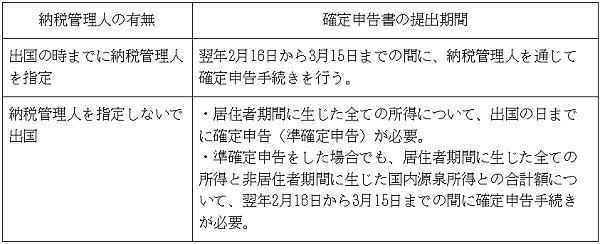

年の途中で非居住者となる場合、税務署とのやり取りを代理する「納税管理人」の届出の有無で、確定申告を行う手続き期間が変わります。

納税管理人を指定している場合、確定申告期間は通常と同じ翌年2月16日から3月15日です。

一方、納税管理人を指定しない場合は、出国時点までに確定申告書を提出しなければなりません。

また出国時に申告した場合でも、出国後に国内の所得が発生した際は、翌年2月16日から3月15日の期間に再度申告手続きが必要です。

<海外に転居する際に確定申告手続きを行うタイミング>

3. 相続が発生した場合は4か月以内に申告

年の途中で相続が発生した場合、亡くなった人に代わって準確定申告の手続きが必要です。

準確定申告の申告期間は亡くなった日の翌日から4か月以内であり、たとえば令和3年7月15日に相続開始した場合の申告期限は令和3年11月15日です。

また翌年1月1日から3月15日までに確定申告書を提出しないで亡くなった場合も、申告期限は亡くなった日の翌日から4か月以内となるため、申告期限が翌年3月15日よりも後になります。

例えば、令和4年2月2日に亡くなった場合、令和3年分の申告書の申告期限は令和4年6月2日です。

なお準確定申告は、亡くなった人の相続人が連名で申告書を提出する必要があり、納税額が発生する場合は、法定相続分に応じて各相続人がそれぞれ納めなければいけません。

2月15日以前に確定申告書を提出したらどうなるのか

確定申告書を2月15日以前に提出した場合でも、期限内申告として取り扱ってくれます。

参照:国税庁 所得税法基本通達120-2「2月15日以前に提出された確定申告書の受理」

還付申告であれば翌年1月から提出可能ですが、納税申告であっても1月中に申告書を提出できます。

ただ確定申告書の内容に不備があれば、受け取りを拒否されますので、早期に手続きする際は申告内容に誤りや記載漏れがないか確認し提出するようにしましょう。(執筆者:元税務署職員 平井 拓)