配偶者控除は、配偶者の所得が一定以下の場合に適用できる所得控除で、専業主婦(夫)を扶養している夫(妻)は、基本的に配偶者控除を適用できます。

しかし専業主婦であっても配偶者控除の適用対象者にならない場合や、配偶者控除を受けられないケースがありますのでご紹介します。

目次

1. 合計所得金額が48万円を超える場合

配偶者控除の対象となる配偶者は、12月31日時点で次の要件に該当する人です。

【配偶者控除の適用要件】

・ 年間の合計所得金額が48万円以下であること(令和元年分以前は38万円以下)

・ 民法の規定による配偶者であること(内縁関係者は対象外)

・ 納税者と生計を一にしている

・ 青色申告者の事業専従者として年間を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

合計所得金額とは、給与所得や年金などの所得を合計した金額をいい、パート収入だけの人の場合、給与収入が103万円以下であれば合計所得金額は48万円以下に収まります。

配偶者控除の適用の有無を判断する際、年収130万円基準と勘違いされることがありますが、年収130万円基準は健康保険に関するものです。

パート収入を130万円以下に抑えたとしても、給与収入が103万円を超えれば配偶者控除は適用できませんのでご注意ください。

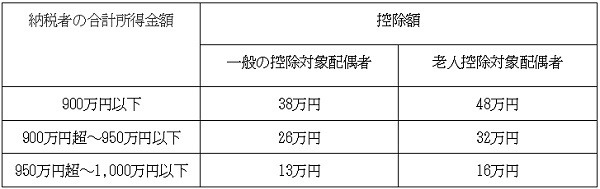

2. 納税者の合計所得金額が1,000万円を超える場合

配偶者控除の適用要件は、従来対象となる配偶者に関する事項のみでした。

しかし平成30年分以後の所得税からは、控除を受ける納税者の所得要件が追加され、合計所得金額が1,000万円を超える場合、配偶者控除は受けられません。

また配偶者控除の控除額は、納税者本人の合計所得金額や控除対象配偶者の年齢により、変化します。

12月31時点で、

・ 配偶者の年齢が70歳以上の場合は「老人控除対象配偶者」の控除額を適用し、

・ 配偶者の年齢が70歳未満の場合は、「一般の控除対象配偶者」の控除額を適用します。

<所得・年齢に応じた配偶者控除額>

3. 株・FX・仮想通貨の売却利益が発生した場合

・ 株の売却利益は譲渡所得の対象となり、

・ FX、仮想通貨の売却利益は雑所得となります。

配偶者控除は配偶者の合計所得金額が対象となりますので、パート以外の所得がその年にあれば、合計して基準判定をしなければなりません。

パート収入を配偶者控除の上限ギリギリで抑えている人は、株などの売却し利益が発生することで所得の基準額を超えてしまい、配偶者控除を適用できなくなることもあります。

4. 満期保険金も所得となるので注意

突発的な収入で注意すべきなのが、満期保険金です。

満期保険金は、受け取った保険金から払込保険料を差し引き、50万円の特別控除額を超える場合、一時所得が発生します。

合計所得金額の対象となるのは、特別控除額を差し引いた後1/2した金額ですので、満期保険金の利益が96万円超あると48万円の所得基準を超えてしまうため、配偶者控除を適用できなくなります。

収入金額 – 支出金額 – 特別控除額(50万円) = 一時所得の金額

一時所得の金額 × 1/2 = 課税対象所得

長期間運用していた保険が満期になった場合、まとまった金額が手元に入るケースもありますので、受け取る際は差額金額がどの程度になるか事前にご確認ください。(執筆者:元税務署職員 平井 拓)