寄附金控除は所得税の節税手段として知られていますが、同じ金額の寄附を行っても、所得が多い人ほど節税効果が高いです。

あらかじめシミュレーションしておかないと、想像よりも節税できないことも考えられますのでご注意ください。

目次

寄附金控除の対象になる寄附とは

寄附金控除は特定の相手に行った寄附(特定寄附金)が対象であり、寄附をした金額すべてが寄附金控除の対象とはなりません。

特定寄附金に該当するのは、国や地方公共団体、日本赤十字社などに対しての寄附金をいい、一定の要件を満たした公益社団法人、公益財団法人などへの寄附も対象となります。

また確定申告で寄附金控除を適用する際は、寄附した団体等から発行される寄附金の受領証または領収証が必要です。

寄附金控除の計算式

所得税の寄附金控除は、次の計算式に当てはめて算出します。

AとBのいずれか低い金額 – 2,000円 = 寄附金控除額

A:その年に支出した特定寄附金の額の合計額

B:その年の総所得金額等の40%相当額

総所得金額等とは、その年の所得金額を合計した金額です。

総所得金額の40%を超える寄附をするケースはほとんどありませんので、寄附金から2,000円を差し引いた金額が寄附金控除の対象額になります。

所得控除は所得が多い人ほど節税できる仕組み

所得税に関する控除には、

(2) 所得控除

の2種類があります。

税額控除は、算出された所得税額から直接差し引く控除です。

10万円の税額控除を適用できる場合、誰でも10万円を差し引くことができます。

税額控除よりも算出された所得税額が少ない場合、所得税額が控除できる上限となります。

所得控除は、所得税を乗じる前の金額から差し引く控除です。

所得税の税金計算は累進課税制度を採用しており、課税される所得金額が大きいほど税率は高くなります。

たとえば寄附金控除が10万円の場合、所得税10%の方なら所得税1万円分の節税効果があります。

一方、所得税の税率が45%の人が同じ10万円の寄附金控除を適用すると、4.5万円分の所得税を節税できる計算です。

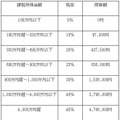

所得税の税率の速算表

寄附金控除で所得税を節税できる金額は、自身の所得金額に左右されますので、寄附金控除で還付される所得税をシミュレーションする際は、その年の所得金額を当てはめて計算してください。

節税目的で寄附金控除を利用できる人は限られている

所得控除の配偶者控除や扶養控除は、適用するための支出は要しませんので、受けられる条件が整っていれば積極的に活用すべきです。

それに対し寄附金控除は、支出した寄附金の額に応じて控除額が決まる仕組みであり、節税できる金額は最大でも支出額の半分以下です。

そのため節税目的のために寄附金控除を利用するのではなく、国や地方自治体などに寄附をした場合に寄附金控除を適用することを検討してください。(執筆者:平井 拓)