家計を破綻させないためにどうすればいいのか、家計の年代別傾向や問題点の発見方法、対処方法など、適切な家計管理をするための処方箋について解説します。

目次

家計調査からみた家計の年代別傾向

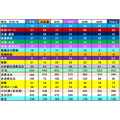

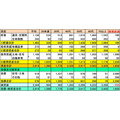

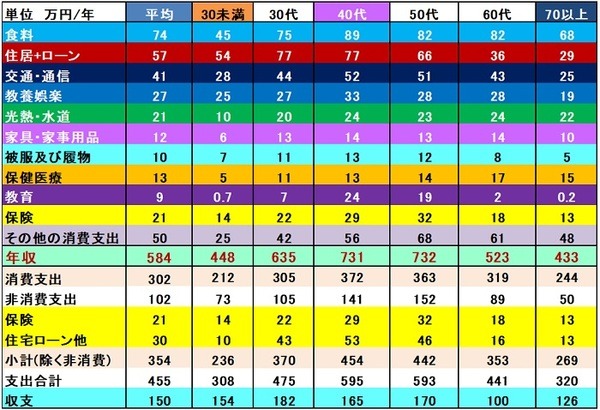

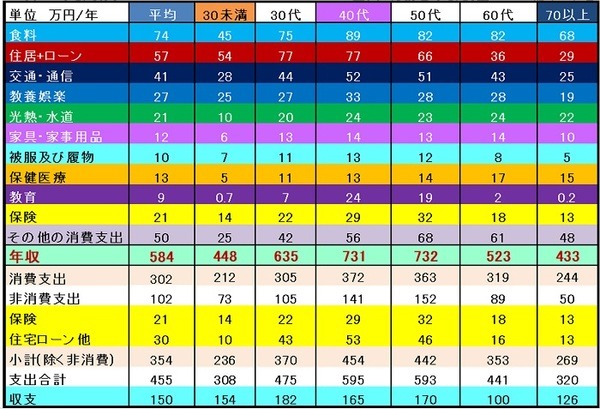

2人以上世帯の家計収支<表1>の平均支出額(表では小計、非消費支出は除く)は、年間約354万円(月29.5万円)で、内訳は

「食料」約74万円(月6.2万円)

「住宅関係(住宅ローン含む)」約57万円(月4.8万円)

「その他消費」約50万円(月4.2万円)

「交通・通信」約41万円(月3.4万円)

「教養娯楽」が約27万円(月2.3万円)

となっています。子供の「教育費」は、家庭によって大きく違います。

<表1>家計収支

出典:総務省家計調査2019 編集:執筆者

<表1>下段の「保険」「住宅ローン他」は利用していない層がいますので、実質額より低くなり、利用者の実質負担額は1世帯・年間で保険は40万円、住宅ローンは約100万円程度と考えられます。

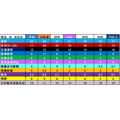

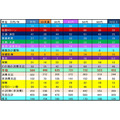

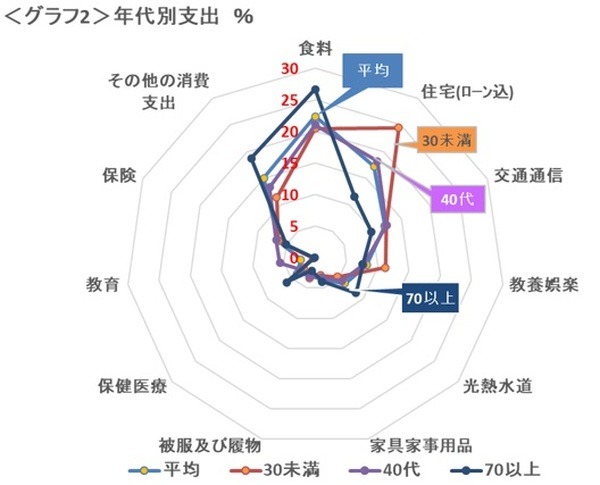

<表2>は小計(支出額)に対する割合です。

<表2>家計収支 %

出典:総務省家計調査2019 編集:執筆者

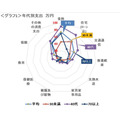

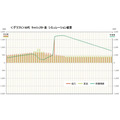

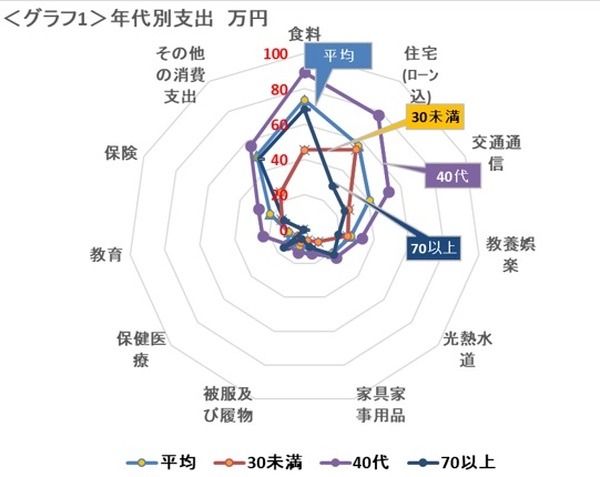

<グラフ1>は年代別支出の内訳を<表1>から「平均」「30未満」「40代」「70代以上」を抜粋しています。

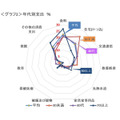

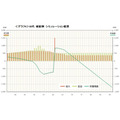

<グラフ2>は<表2>から抜粋し小計(支出額)に対する割合を示しています。

40代は全般に支出額が多く、30歳未満は、住居関係の額は低いですが比率は高い傾向で、70歳以上は食料やその他支出の比率が高く、住居費や交通費の出費が比較的少ない傾向など、年代によって支出傾向が違います。

住宅関係は住居費と住宅ローン合算で記載していますが、30未満は主に賃料で、それ以外の年代は住宅ローンを払っている世帯が多くなっています。

保険、住宅ローンは資産価値が増える支出になりますので「実支出以外の支出」となり消費支出には該当しませんが、家計を圧迫する要因になります。

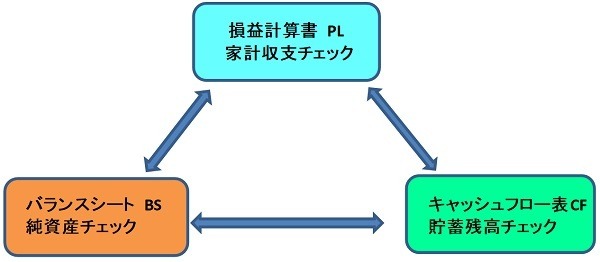

3つの管理手法で家計を管理

損益計算書、バランスシート、キャッシュフロー表、3つの管理手法は企業会計で使用していますが、家計にも当てはまりますので、その使い方や家計破綻の危険なパターンについて説明します。

(1) 損益計算書(PL)

家計の収支を示す家計簿にあたります。収入額から支出額(売上からコスト)を差し引き、黒字、赤字(利益)を把握します。

<表1>の形式で食料~住宅ローンまで、家計簿を作成します。

家計簿を作成するのは面倒、細かくチェックするのは大変だとお思いの方でも、家計簿アプリ

- マネーフォワードME

- 家計簿Zaim

- Moneytree

- OsidOri(オシドリ)

など、無料で簡単に作成できます。

API活用(異なるアプリやソフトウエア同士をつなぐ仕組み)で銀行、証券会社、クレジットなどの口座データを紐づけし、収支、口座残高、クレジット支払い予定額等の集計が可能です。

損益計算書の収支が赤字になれば危険信号です。

(2) バランスシート(貸借対照表BS)

ある一定時点での家計の資産状況(資産と負債など)を集計します。

資産

1)貯蓄:通貨性、定期性、生命保険

2)投資資産:有価証券、金融機関

3)使用資産:住宅、土地、自動車、家財

負債:住宅ローン、カードローン、自動車ローン等

純資産:計算で算出 純資産=資産合計-負債

評価額は、個人年金は受給額、生命保険は解約返戻金 株式、投資信託は作成時の時価、土地、建物は市場価格、ローン関係は借入金の残高とします。

資産の評価損が判明するなどバランスシート分析で新たな問題点が発見できる場合があります。

<表3>は 家計調査2019の結果「平均」を集計しています。

<表4>は危険なパターンです。

純資産がマイナスは債務超過で破綻の可能性、負債が多すぎ、資産価値が少なすぎる例

<表4>債務超過例

<表5> 家計調査の結果を年代別に、一覧表化しています。

<表5>BS一覧表 単位 万円

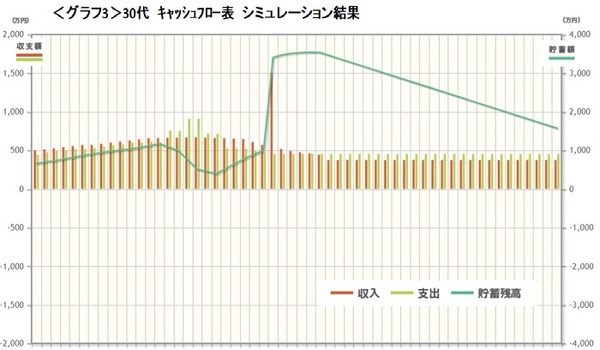

(3) キャッシュフロー表(CF)

将来の家計状況を調べ、時間と現金の流れをみます。

ライフイベント表に基づき、今後の収支や貯蓄残高の推移を調べて、資金面の問題点を把握します。

下記の例は、キャッシュフロー表をグラフ化したもので金融庁のHP「ライフプランシミュレーション 」で簡単に作成できます

<グラフ3>例 30代男性

会社員

退職金 有

専業主婦 子供2人

年収 600万円

生活費 月25万円

住居 月10万円

貯蓄 700万円

<グラフ4>破綻例 30代男性

貯蓄残高がマイナスとなり危険信号で、借入できなければ即破綻です。

会社員

退職金 有

専業主婦 子供2人

年収 600万円

生活費 月30万円

住居 月10万円

貯蓄 400万円

<グラフ3>から赤字部分を変更:生活費 月+5万円 貯蓄 -300万円

家計破綻の危険信号と対応策

下記の項目に当てはまる人は、収入増(労働、投資)や支出減などの対策をたてましょう。

(1) 収支チェックと貯蓄

| 危険信号 | 対応策 |

| 家計の収支や使用先が分からない | 家計の収支を調べる |

| 毎月貯蓄はなりゆき、貯金がほとんどない | 計画的な貯蓄 |

(2) 夫婦で共有化

| 危険信号 | 対応策 |

| 夫婦で家計を共有化していない、お互いの貯蓄額を知らない | 夫婦の話し合いで、家計の共有化 |

(3) ボーナス

| 危険信号 | 対応策 |

| 毎月赤字が多くボーナスで補填 | 「比例支出」「固定支出」別に対策 |

| ボーナスは使い切る | 計画的な貯蓄と支出 ボーナス半分は先に貯蓄 |

(4) こだわり支出

| 危険信号 | 対応策 |

| ムダなこだわり支出が多い | ムダなこだわり支出はやめる |

| 通信費、娯楽費が多い、小遣いの追加が多い |

(5) 支払手段

| 危険信号 | 対応策 |

| カードローン・リボ払いをしている | カードローン・リボ払いはやめる |

(6) 将来予測

| 危険信号 | 対応策 |

| リタイア後も住宅ローンや教育費がある | キャッシュフロー表で将来予測 |

| 急激な思わぬ給与低下 | 妻も働いて老後の資金 |

| 保険は複数加入や全員加入 | 重複、不要な保険の見直し |

家計管理法

- 損益計算書(PL)で 家計チェック

- バランスシート(BS)で 純資産を増やす

- キャッシュフロー表(CF)で 時間と現金の流れを管理する

この3つの「PL」「BS」「CF」のサイクルを廻すことが大切です。

支出の額と比率をチェック

個々の支出額<表1>や支出額に対する比率<表2>は異なります。

自分の家計と同じ年代の家計収支額<表1>や家計収支%<表2>と比較すると我が家の家計のムダが分かります。

<表1>家計収支

出典:総務省家計調査2019 編集:執筆者

<表2>家計収支 %

出典:総務省家計調査2019 編集:執筆者

許容できるおおよその目安%

| 食料 | 20-30% |

| 住宅+ローン | 20-25% |

| 交通通信 | 10-13% |

| 教養娯楽 | 7-11% |

| 光熱水道 | 5-7% |

| 家具家事用品 | 3-4% |

| 被服履物 | 2- 3% |

| 保健医療 | 2-6% |

| 教育 | 10-25% |

| 保険 | 5-8% |

| その他消費支出 | 11-20% |

「比例支出」は 食料、光熱水道、交通通信費など 「固定支出」は 住居(ローン含め)、保険などについて対策します。

「比例支出」は、取り組んだ当初は大きく削減できますが、継続して節約するのは常に気をつけている必要があります。

「固定支出」は一度見直せば削減効果が続き、定期的に見直すことで更に効果があがります。

まずは、見直しやすい「食料」「光熱水道」「通信費」「その他消費支出」などの「比例支出」の大きなムダを削減し、その後、住居費(家賃・住宅ローン)や生命保険などの「固定支出」を減らします。

住宅ローン繰上げ返済や借換え、教育費の見直しや奨学金化、保険の重複・不要なものはやめるなどの対策を家庭の事情にあわせて対応しましょう。

貯蓄を増やすチャンスは3回

- 独身から出産まで

- 子供が低学年まで

- 教育費が減ってから

貯蓄は天引きで計画的に行う、資産運用でNISA、iDeCoを活用、などの対策も考えましょう。(執筆者:1級FP技能士 淺井 敏次)