2021年内に実施されたマイナンバーカードに関する改正で、もっとも話題になったのは、マイナンバーカードと保険証の一体化ではないかと思います。

これによりパソコン+ICカードリーダー、スマホ(マイナンバー読取対応機種)、セブン銀行ATMなどで所定の登録手続きを行うと、マイナンバーカードを保険証の代わりに利用できるのです。

当初は2021年3月から本格運用する予定だったのですが、プレ運用の期間中に様々な問題が発生したため、7か月ほど遅れて2021年10月から、本格運用が始まっております。

現在はマイナンバーカードを読み取るための、顔認証付きカードリーダーを設置している病院などが少ないため、登録を済ませたマイナンバーカードを持っていても、利用できる機会がほとんどないかもしれません。

しかし政府は補助金を出すなどの対策をとって、顔認証付きカードリーダーの普及を進めているため、将来的にはマイナンバーカードを保険証の代わりに利用できる機会が、かなり増えていくと予想されるのです。

またマイナンバーカードを新規に取得した方や、保険証としての登録を行った方に対して、政府はマイナポイントを付与すると決定したので、登録を済ませたマイナンバーカードも普及していくと予想されます。

そうなると医療費控除を受ける際などに、従来よりも便利になりますが、次のように従来と変わらない点もあるため、過度に期待しない方が良いと思うのです。

目次

従来と変わらない点1:保険者に対する加入手続き

例えば「A社に勤務 → 失業期間(市区町村の国民健康保険に加入)→ B社に勤務」という方の場合、A社を退職する時に健康保険の保険証を返却すると共に、市区町村から国民健康保険の保険証を受け取る必要があります。

またB社に入社した後は、国民健康保険の保険証を市区町村に返却すると共に、B社の健康保険の保険証を受け取る必要があります。

一方で家族全員がマイナンバーカードを、保険証として登録しているため、保険証が不要という場合には、こういった受け渡しにかかる手間と時間が省けるのです。

このような点は便利だと思うのですが、従来と同じように保険者に対する加入手続きが必要になる点は、相変わらず不便だと思うのです。

例えばA社を退職した後の失業期間中に、市区町村の国民健康保険に加入する場合、登録を済ませたマイナンバーカードを持っていれば、保険証は必要ありません。

しかし保険証が必要ない方も、保険証が必要な方と同じように、市区町村の窓口や郵送などで、国民健康保険の加入手続きをする必要があるのです。

また国民健康保険に加入しないで、A社で加入していた健康保険の任意継続被保険者になる場合には、健康保険の資格喪失日(原則として退職日の翌日)から20日以内に、協会けんぽや組合健保に対して加入手続きを行います。

これに加えて配偶者などの家族が健康保険に加入している場合には、健康保険の被扶養者になることもできるので、退職した後の公的医療保険の選択肢は、主に3種類になります。

公的医療保険の保険料を節約したり、より充実した保険給付を受けたりしたい場合には、各制度の情報を入手したうえで、制度内容を比較する必要があるため、保険証の受け渡しが不要になっても、やるべきことは結構あるのです。

従来と変わらない点2:合算による医療費の還付

同一月(1日~月末)に病院などの窓口で支払った、医療費の自己負担(入院時の食費代、差額ベッド代、保険外の診療などは除く)が、一定の上限額を超えた場合には、その超えた部分が高額療養費として還付されます。

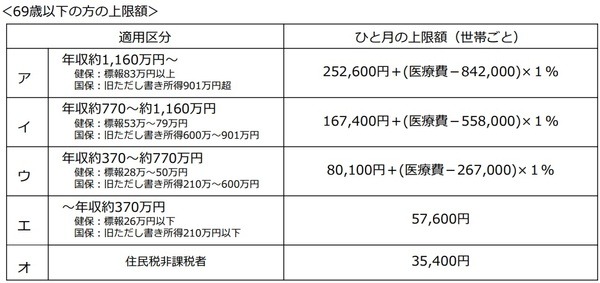

また69歳以下の方に関する上限額は、収入(所得)の区分に応じて、次のような金額になっているのです。

≪画像元:厚生労働省(pdf)≫

例えば自己負担の割合が3割の方が入院して、保険が適用される前の医療費が100万円かかった場合、病院などに自己負担として30万円を支払う必要があります。

しかし「年収約370~約770万円」に該当する方の場合、次のような計算により上限額は8万7,430円になるため、所定の申請手続きを行うと、21万2,570円(30万円-8万7,430円)が高額療養費として還付されます。

また入院する前に限度額適用認定証の交付を受け、これと保険証を病院などの窓口に提出すると、8万7,430円の支払いで済むため、後で還付を受ける必要がないのです。

登録を済ませたマイナンバーカードを持っている場合、マイナンバーカードを保険証として利用できる病院などであれば、限度額適用認定証の交付を受けなくても、8万7,430円の支払いで済みます。

そのため交通事故などで急に入院が必要になった際などは、とても便利だと思うのです。

なお1回の受診では上限額を超えない場合でも、同一月の別の受診や、同じ世帯に属する家族(同じ公的医療保険に加入している方に限る)の受診を合算すると、上限額を超える場合があります。

このように合算によって上限額を超えた方が、所定の申請手続きを行うと、上限額を超えた部分が高額療養費として還付されます。

自分で医療費を合算したうえで、所定の申請手続きを行うのは、手間と時間がかかるため、登録を済ませたマイナンバーカードの活用によって、これらが不要になったら、かなり便利だと思います。

しかし合算やその後の申請手続きが不要になるという情報を、見つけることができなかったので、従来と同じように自分でやる必要があるようです。

従来と変わらない点3:確定申告や医療費控除に関する知識

マイナポータルにログインすると、医療費の総額、保険者の負担額、公費の負担額、窓口負担相当額、診療年月、診療区分、診療日数(回数)、医療機関等名称などの、医療費通知情報がわかります。

またマイナポータルとe-Taxは情報連携しているため、e-Taxで確定申告する際には、医療費通知情報のデータが自動入力されます。

これによって従来よりも簡単に、また領収書を紛失した場合でも、医療費控除を受けられるようになるのです。

ただ「整骨院、接骨院で施術を受けた時の柔道整復療養費」、「はり、きゅう、あんま、マッサージ、指圧の施術費用」、「医療費控除の対象になる差額ベッド代や自由診療の費用」などは、医療費通知情報の中に含まれていないようです。

そのため領収書の管理が必要になると共に、これらの費用を自分で加える必要があります。

また通院するための電車代やバス代、公共交通機関を利用できない場合のタクシー代なども、自分で加える必要があります。

その他に温泉療養施設(温泉利用型健康増進施設)や、スポーツジム(指定運動療法施設)の利用料金なども、加えることができる場合があるので、医療費通知情報の中に記載されているデータが、すべてではないのです。

こういった点から考えると従来と同じように、確定申告や医療費控除に関する知識がある程度はないと、正確な医療費控除を受けるのは難しいと思います。(執筆者:社会保険労務士 木村 公司)