2022年4月より始まる「フラット35維持保全型」は、フラット35の新たな優遇制度です。

住宅ローンの長期間固定金利は上昇傾向ですが、5年間における0.25%引き下げは、とても魅力的です。

購入予定のマンションが管理計画認定マンションならば、 自身がリフォーム工事や保険加入をしなくても優遇されます。

私は、維持保全型6つの中で、管理計画認定マンションに注目しています。

特に築10年程度の中古マンションを固定金利で購入する際に、有力な選択肢になるので、その理由を紹介します。

目次

フラット35維持保全型とは

フラット35には、フラット35S等の金利優遇制度があります。

2022年4月より、維持保全型が始まります。

また維持保全型は、フラット35S、フラット35地域連携型、フラット35地方移住支援型と併用できます。

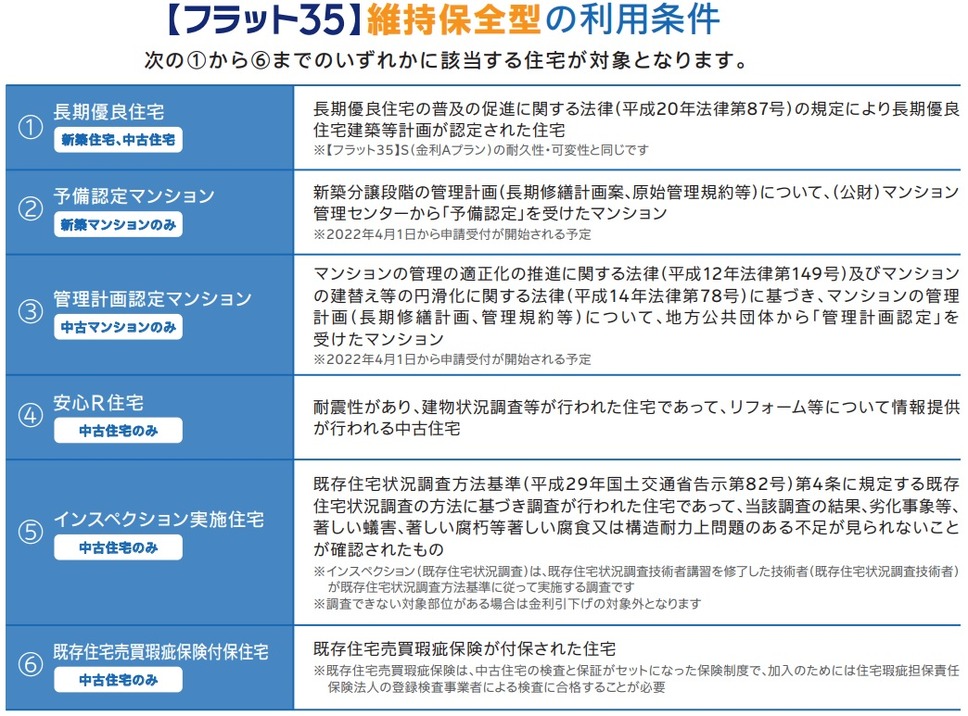

フラット35維持保全型は、以下の6つのいずれかに適合すれば、0.25%の金利引き下げがあります。

フラット35維持保全型は、住宅金融支援機構から、以下に説明されています。

≪画像元:住宅金融支援機構(pdf)≫

(1) 長期優良住宅

長期優良住宅は、長期優良住宅建築計画が認定された住宅です

基準が厳しい分、建物が高額になる傾向があります。

新築住宅、中古住宅でも認定可能です。

ただし分譲マンションの供給が、とても少ない

年間の共同住宅の供給数の中で、長期優良住宅は1%を超えたことがありません。

参照:国土交通省(pdf)

定期的に基準を満たすための維持費や、建物状態を確認する記録が必要です。

(2) 予備認定マンション

新築マンションが該当します。

新築分譲段階の管理計画(長期修繕計画案、原始管理規約等)について、(公財)マンション 管理センターから「予備認定」を受けたマンションです。

(3) 管理計画認定マンション

中古マンションが該当します。

地方公共団体から「理計画認定」を受けたマンション。

新築分譲段階の管理計画(長期修繕計画案、原始管理規約等)について、(公財)マンション 管理センターから「予備認定」を受けたマンションです。

(4) 安心R住宅

耐震性があり、建物状況調査等が行われた住宅であって、リフォーム等について情報提供 が行われる中古住宅。

安心R住宅を施工者が認定するためには、施工者が登録団体に加盟する必要があります(主に中古住宅の売主(転売業者)が費用負)。

(5) インスペクション実施住宅

既存住宅状況調査方法基準(平成29年国土交通省告示第82号)第4条に規定する既存 住宅状況調査の方法に基づき調査が行われた住宅であって、当該調査の結果、劣化事象等、 著しい蟻害、著しい腐朽等著しい腐食又は構造耐力上問題のある不足が見られないことが確認されたもの 。

インスペクション(既存住宅状インスペクション費用)が必要なので、売主,買主のどちらかが費用負担します。

(6) 既存住宅瑕疵担保保険付き住宅

既存住宅売買瑕疵保険が付保された住宅。

保険に対応する建物と認定される調査費と、保険代が必要です。

主に買主が費用負担。

築浅物件の優位性

私は「個人の財布」を考えたとき、(2)予備認定マンションと、(3) 管理計画認定マンションに注目しています。

これらは買主,売主でなく、管理組合が認定の費用負担を行います。

建物全体の管理が問われるので、各戸(各専有部分)に負担を強いるものではありません

ただし、管理費,修繕積立金の負担は発生します。

また制度が新しいので、当面は③が対象になると思われます。

特に、築浅物件では検討すべきです。

分譲マンションの築浅物件とは、築10年程度を想定しています。

築12年程度で大規模修繕行う場合が多い、住宅ローン減税が10年程度で終了するのも、ひとつの区切りになるかと思います。

分譲マンションの転売業者は、築浅物件を簡単な清掃や壁紙の張替え程度のリフォームで転売します。あまり経費をかけません。

分譲マンションの買主も10年程度だと、キッチンやUB(ユニットバス)などは劣化がさほど見られず、これらをリフォームするのは稀です。

ある程度まとまったリフォームが望めないと、(4) (5) (6) を行うきっかけになりません。

特に配管の補修や再設置が必要な場合は壁や床の開口が必要で、壁,床のリフォーム工事と同時に行わないと、費用が過大になるからです。

リフォーム工事の有無に関係なく、金利の引き下げがある(2) (3) が築浅物件では優位です。

制度は4月より開始

(2) (3) の分譲マンションを、フラット35を利用して購入すれば、

・自己負担なく金利優遇が受けられる。

・管理条件のよい物件を購入できる。

・フラット35S等が適応されれば、制度を併用してさらに金利を下げられる。

・ 借入額3,000万円

・ 金利1.5%

・ 35年返済

で住宅ローンを借りた際、 5年間0.25%の金利優遇があると総返済額は39万3,232円少なくなります。

フラット35S等を併用できれば、さらに下がります。

今後(2) (3) の制度を利用する分譲マンションの管理組合が増えれば、マンションの選択肢も増えてきます。