金融機関、保険会社、証券会社が破綻しても預金者、保険契約者、投資家は保護制度の範囲内で資産は守られます。

金融業界では1990年代のバブル崩壊後、約200件破綻し約20兆円の救済援助が行われています。

金融業界の破綻実態と消費者保護について解説します。

目次

1:金融機関、保険会社、証券会社の破綻件数と破綻処理で援助した金額

金融機関

【表1】大手銀行3行含め182件の資金援助があり、累計額は19兆円です。

資金援助は1992年の200億円から始まり1999年、2000年の約5兆円をピークに、2008年足利銀行2,564億円、2011年日本振興銀行462億円です。

保険会社

生命保険:【表2】1997-2009年に8件破綻、内5件に約8,000億円の資金援助

ほとんどが外資系が受け皿。

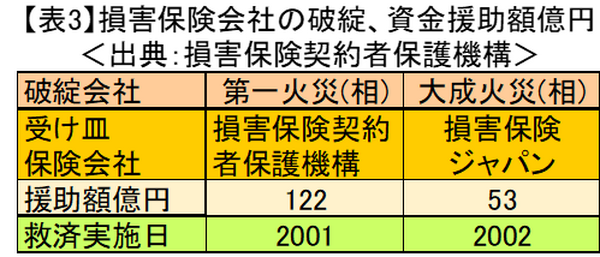

損害保険:【表3】2件破綻、計175億円の援助。

第一火災(相)に122億円 、大成火災(相)に53億円資金援助。

証券会社

・ 1997年 山一証券が破綻、日本銀行は日銀特融で融資しましたが、1,111億円が回収不能で損失になっています。

・ 1997年 三洋証券が破綻、大蔵省主導の護送船団方式では救済できませんでした。

・ 1998年の投資者保護基金設立以降、顧客に対する補償を行った実績は2件、約37億円。

・ 南証券 補償金総額約35億円(2000年当時は、1,000万円の上限額がなし)

・ 丸大証券 補償金総額約1.7億(2012年)

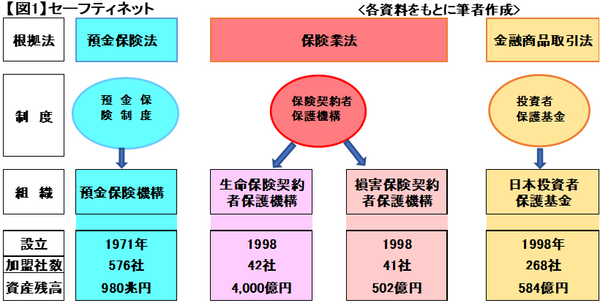

2: セーフティネット (safety-net)

「バブル崩壊(1991~93年)」で、不良債権問題、企業の経営破綻、経済の長期低迷が始まります。

橋本内閣は1997~2001年頃まで金融、保険、証券関係を大改革し市場の活性化や国際化を目的に自由化しました。

いわゆる「金融ビッグバン」です。

このため従来以上に廃業や破綻の可能性が高まりますので、顧客保護の規制の目的でセーフティネットが整備されました。

セーフティネットは顧客の資産や契約を守る仕組みを意味し、「預金保険制度」、「保険契約者保護機構」、「投資者保護基金」など整備されています。

【図1】は根拠法、制度、組織、設立年度、加盟社数、資産残高です。

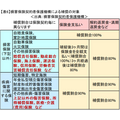

預金保険制度

(1) 目的

金融機関の破綻時、「預金保険機構」が預金者を保護する目的。

1971年(昭和46年)政府・日銀・民間金融機関が出資し設立、多くの国でも実施しています。

金融機関は、預金保険制度への加入が義務付けられ、「預金保険機構」に保険料を納めます。

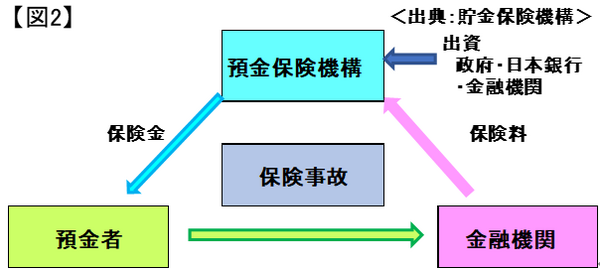

【図2】預金者、金融機関、預金保険機構の3者間で、保険関係が成立。

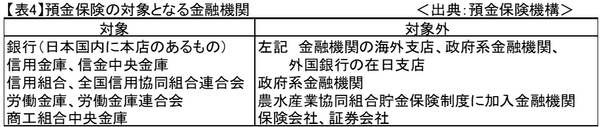

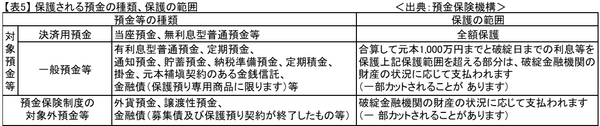

(2) 保護の内容(対象と範囲)

・ 金融機関が破綻時、金融機関ごと、預金者一人「元本1,000万円+破綻日までの利息等」の額を保護。

一人で複数の預金口座を持っている場合、口座を集約し合算「名寄せ」します。

【例】普通預金 400万円と定期預金800万円「名寄せ」

→ 合計1,200万円。 1000万円+利息は保護 200万円+利息が状況により一部カット(ペイオフ)

・ 金融機関が合併や、事業を譲り受けた場合、保護される預金は、1年間、預金者一人

「元本1,000万円×合併等に関わった金融機関の数」と利息を保護。

【例】2行合併した場合、預金者一人1,000万円×2=2,000万円+破綻日までの利息等を保護

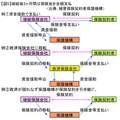

(3) 保護の仕組

「資金援助方式」と「保険金支払い方式」があり、「資金援助方式」を優先します。

「資金援助方式」救済金融機関への事業譲渡の場合「預金保険機構」が救済金融機関に資金援助を行います

「保険金支払い方式」預金者に直接保険金を支払います

(4) 破綻時の機構の対応

「預金保険機構」は救済金融機関を探し、破綻金融機関から救済金融機関へ事業譲渡します。

(5) その他

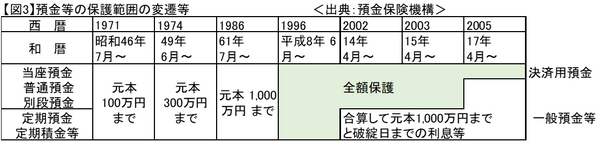

【図3】保護金額の推移を示しています。

現在は、当座預金は全額保護、普通・別段預金、定期預金、定期積立金は1,000万円+利息となります。

「生命保険機構」と「損害保険機構」の共通項目

(1) 目的

保険会社(含む外国保険会社)の破綻時、「保険契約者保護機構」が保険契約の移転や資金援助等の「保険契約者保護」をする目的。

(2) 保護の内容(対象と範囲)

1 :補償対象となる保険契約は、日本における元受保険契約(保険契約のうち再保険契約を除いたもの)

・ 第一分野(生命保険)死亡保険、生存保険 ※

・ 第二分野(損害保険)損害保険、自動車損害賠償責任保険、地震保険、自動車保険、

火災保険、その他の損害保険(賠償責任保険、信用保険等)〔個人等に限る〕

・ 第三分野(生保・損保の中間)

疾病・傷害に関する保険、短期(保険期間 1 年未満)傷害保険、特定海外旅行傷害保険、

その他の疾病・傷害保険(年金払型積立傷害保険、医療・介護(費用)保険等 ※

2 :補償限度は、責任準備金(将来における保険金等の支払のために積み立てられているべき準備金)の一定割合までを補償(補償割合は保険種目ごとに設定。

例えば、死亡保険や生存保険は、原則 90%までを補償「補償対象保険金の支払い」)(保険金・年金の90%が補償される訳ではではありません)

上記※の契約のうち高予定利率契約は、破綻時の補償率は計算式 で90%より減額されます。

共済や少額短期保険業者との保険契約は、保険契約者保護機構の補償の対象外

以下「生命保険契約者保護機構」と「損害保険契約者保護機構」についてそれぞれ記載します。

「生命保険契約者保護機構」

(1) 保険金の減額

保険種類:定期保険(保障性の高い・掛捨てなど)は減額が少なく、養老保険、終身保険、個人年金保険は減額(貯蓄性が高い)が大きくなります。

加入時期では予定利率が高い時期に加入した契約ほど減額が大きくなります。

保険期間では満期期間が長いほど減少幅は大きくなります。

(2) 保護の仕組

・ 機構の財源 保険会社からの負担金(事前拠出の積立)により賄われていますので、積み立てを上回る支払いが必要な場合は、機構の借入れで対応。

(3) 破綻時の機構の対応

・ 生命保険各社の負担金だけで資金援助の対応が出来ない場合、国会審議を経て国から保護機構に対して補助金交付が可能。(2027.3月まで)

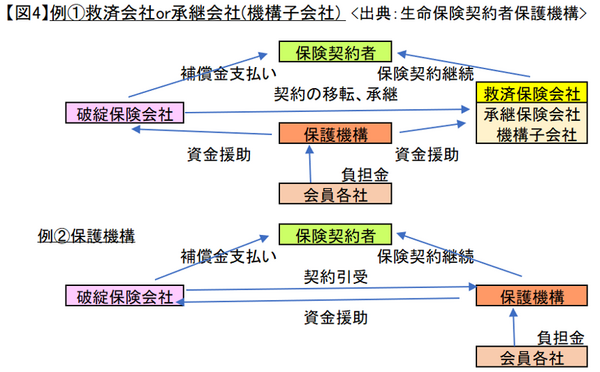

【図4】「救済保険会社」への資金援助や「承継保険会社」(救済会社が現れない場合、保護機構の子会社として設立)への保険契約の継承や「保護機構自身」が保険契約の引き受け契約者を保護します。

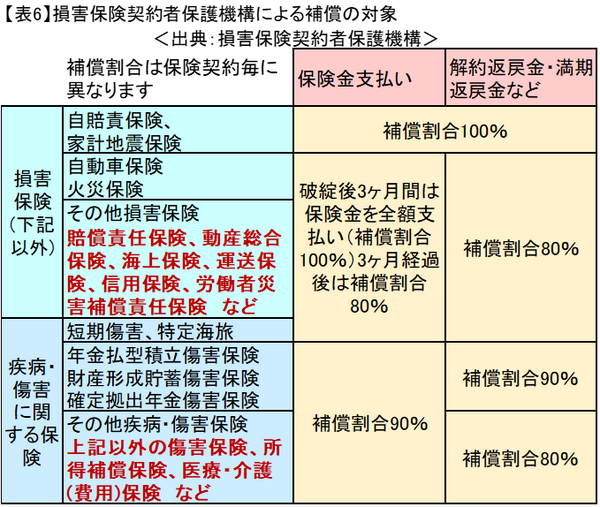

「損害保険契約者保護機構」

(1) 保護対象と範囲:・個人・小規模法人・マンション管理組合が補償対象

【表6】 補償割合は80%~90%それぞれの契約で変わります。

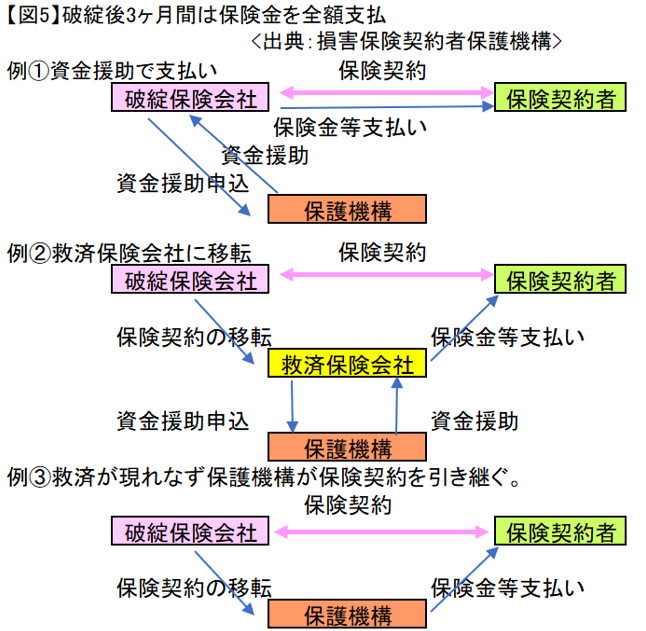

(2) 【図5】 破綻後3か月間は保険金を全額支払

例1 資金援助で支払い

例2 救済保険会社に移転

例3 救済が現れなくても保護機構が破綻保険会社の保険契約を引き継ぐ。

(3) 保護の仕組

・機構の財源は、保険会社からの負担金(事前拠出の積立)により賄われていますので、積み立てを上回る支払いが必要な場合は、機構の借入れで対応。

投資者保護基金

(1) 目的

証券会社の顧客資産の「分別管理」の義務づけと、破綻時の「投資者保護」をする目的

現在の「日本投資者保護基金」は「日本投資者保護基金(国内証券会社)」と「証券投資者保護基金(海外証券会社)」の2つの基金が2012年(平成14年)に統合。国内で証券業を営む証券会社(外国法人である証券会社はその在日支店)は投資者保護基金への加入が義務付けられています。

(2) 保護対象と範囲

・ 一般の顧客(プロの投資者、適格機関投資家、国・地方公共団体、日本銀行、預金保険機構、投資者保護基金、保険契約者保護機構などは対象外)

証券会社に預託した外国投資信託・外国債券等を含みます。

銀行は投資者保護基金に加入していないので銀行で購入した債券や投資信託等は、投資者保護基金の対象外ですが分別管理は義務付けられていますので保全されます。

顧客の投資による損失(有価証券の価値下落、デフォルトによる損失)は保護の対象外

・ 破綻会社が分別管理の義務に違反していた場合でも顧客の資産一人当たり上限1,000万円まで基金が補償

(3) 保護の仕組

・ 「分別管理」:顧客の資産(金銭や株式、債券等の有価証券)を証券会社自身の財産と厳格に分離し管理

・ 「分別管理」と「投資者保護基金による補償の」二重の制度によって保護となっています。

資産の分散管理を考えよう

企業破綻は、最近は減少傾向でしたが、2022年の破綻件数は前年比6%増加し6,376 件です。

企業破綻の原因は、バブル崩壊、震災、コロナ禍、人手不足等、時代によって変遷しています。

金融業の破綻しそうかどうかを調べるには、金融業界の動向や会社経営指標、金融機関では、バーゼル規制=自己資本比率規制、保険会社ではソルベンシー・マージン比率規制などがあります。

これらを参考に個人の対応策は、セーフティネットの保護内容や範囲を認識した上で、資産の分散管理を考えることだと思います。(執筆者:1級FP技能士 淺井 敏次)