口座名義人死亡による口座凍結は多くの方が知っていますが、認知症等による口座凍結(実質的な口座凍結含む)はそれほど知られていません。

認知症等による口座凍結されてからの対応は非常に面倒で、費用も高額なものです。

今回は数年前から一部の金融機関で始まっているあるサービス(制度)を紹介します。

目次

これまでの認知症等による口座凍結対策・対応は?

これまでは、下記のような口座凍結対策もしくは対応でした。

代理人(親族)カード発行による預金引出し

本人が健常なうちに代理人登録を行って、代理人(親族)カードの発行を受けて預金引き出しができるようにしておくこと。

しかし、この代理人カード発行はそもそも認知症対策としての制度ではないため、本人の認知能力が後退、喪失した場合にも引き続き使用することは、前提条件が違うので問題が残っていると思われます。

また、発行してもらえる金融機関も限られますし、代理人になるのに同居条件がついていることがほとんどですので、使い勝手が良いとは限りませんでした。

家族信託制度を利用した対策

本人が健常なうちに「家族信託制度」を利用して、信託口口座にしておいて受託者に委託すること。

この方法もまず信託契約を締結するのに専門家等に依頼せざるを得ず、費用が高額になること。

さらに信託口口座が開設できる金融機関が少ないことや、誰に受託するかを決定することが難しいことなどがあり、一般的な対策になっていないのが現状です。

法定後見制度による対応

口座凍結されてからの対応はこれしかありませんが、

- 裁判所での手続き

- 法定後見人の選定

- 資金使途の制限

- 法定後見人への報酬

等で、問題や費用負担が指摘されており、誰でもが使える制度にはなっていません。

「予約型代理人」サービスという制度が登場

前述のような状況下では、年々増加する認知症者等の口座管理について、金融機関でも問題が大きくなってきておりました。

そこで銀行の業界団体である一般社団法人 全国銀行協会が「金融取引の代理等に関する考え方」を公開し、認知機能が低下した人の銀行口座の取り扱いについて、従来よりも柔軟な姿勢を明らかにしました。

それによって生まれたのが「予約型代理人」サービスという制度です。

注意点は、公開された「金融取引の代理等に関する考え方」というものは、一般社団法人 全国銀行協会の会員である銀行の参考となるよう取りまとめられたものであって、拘束力というものはありません。

あくまでもガイドラインですので、必ずしもすべての金融機関で、この制度が出来たわけではない点はご承知下さい。

「予約型代理人」サービスの内容とは?

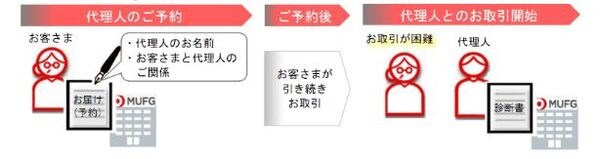

「予約型代理人」サービスのイメージは下記になります。

≪画像元:三菱UFJフィナンシャル・グループ「「予約型代理人」サービスの導入について(pdf)」≫

流れとしましては、

- お客様が「代理人」となる人を「予約」しておく。

- 予約後引き続きお客様が取引をする。

- お客様が認知機能の衰えなどで取引が不可能になった場合は、「代理人」が診断書を提出する。

- 診断書が認められたら、「代理人」の取引が可能になる。代理人に取引が移行した後は本人が窓口に訪れても取引できない。

「予約」などに関して、特に費用はかかりません。

※ 実際のお手続きや必要な書類につきましては、事前に金融機関にお尋ねください。

代理人になる資格

代理人に指定できるのは、基本的に「親族(配偶者または二親等以内の血族)」です。

同居条件がないことが、非常に使い勝手が良いといえます。

さらに、その他の親族やパートナーを指定することも可能ですが、銀行の承認が必要になります。

代理人ができる手続き

代理人が出来る主なお手続きは下記になります。

- 円預金の入出金・解約

- 運用性商品(外貨預金・投資信託・株式等)の売却・解約

- 住所・電話番号変更のお届け

- 残高証明書発行のお手続き

などですが、金融機関ごとに異なりますので事前に確認してください。

今回の「予約型代理人」サービスに関しては、これまでよりも柔軟な制度になっており、認知症者等の口座管理に関して手続き的にも費用的にも誰にでもとっつきやすい制度になっていると評価できます。

あまり浸透していないので、この制度が全金融機関で利用可能になることを切に望みます。

利用できる金融機関に口座をお持ちの場合は、ご本人が健常なうちにお手続きを取っておかれると賢明ではないでしょうか。

「予約型代理人」サービスにつきましては、あくまでも利用できる金融機関の限られたお手続きのみを代理人ができるという制度です。

後見制度のようにさまざまな契約、お手続きが出来るわけではありませんので、誤解のないようにしてください。(執筆者:CFP認定者、1級FP技能士 小木曽 浩司)