本格的な受験シーズンとなり、受験生のお子さんを持つご家庭は何かと落ち着かない日々を過ごしていることでしょう。

合格した場合に納める入学金や授業料を十分に準備することができず、教育ローンを検討しているというところもあるかもしれませんね。そんな時、金利だけを見て金融機関を選ばないこと。トータルの支払い金額もしっかりチェックするようにしましょう。

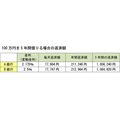

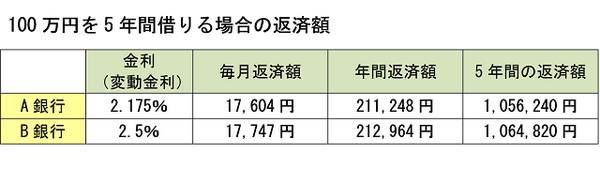

下記の表を見てみましょう。100万円を5年間借りた場合の返済額を比較することができます。

恐らく、金利の低いA銀行を選ぶ人が多いのではないでしょうか。しかし、この2つの金融機関は保証料の取り扱いが異なります(保証会社を利用した場合)。実はA銀行は保証料の支払いは別途(ローン利用時に一括支払い)。B銀行は金利に含まれています。そのため、実際に支払うトータル金額はA銀行が約108万2千円、B銀行が約106万4千円と、B銀行を選んだほうが支払う金額が少なくてすむのです。

「人を見た目で判断してはいけない」とよく言ったものですが、ローンも同じ。チラシやホームページで目を引くように記載されている金利だけではなく、詳しい説明書に書かれている保証料の取り扱いなども確認するようにしましょう。

なお、金利タイプのチェックも忘れずに。借入期間中の金利が固定されている「固定金利型」と、市場の状況により金利が変わる「変動金利型」があります。両者を比べると、固定金利型のほうが金利は高め。しかし、今後の金利が上昇すると考えるのならば、こちらを選んだほうが良い場合もあります。

また、資金使途も確認しておくこと。入学金や授業料の他に、月々の仕送り資金も借りたいということもあるかもしれませんね。金融機関によってはその資金は借入れの対象外というところもあります。条件も確認しておきましょう。(執筆者:横井 規子)