目次

はじめに

テレビをつければ資産運用関連のCMが多く流れています。NISAや不動産投資に関するご質問も多く受けております。

そもそも、資産運用って何? と今さら聞けない事ってありますよね。今回は資産運用の基礎をお伝えし、自分にあった運用方法について考えていきましょう!

資産運用とは

【資産運用】自身の持つ資産を貯蓄・投資し、効率的に資産を増やしていくこと。様々な企業が資産運用に関するサービスを提供しています。例えば、株や投資信託、不動産、保険などです。

【投資】利益を得る目的で、事業・不動産・証券などに資金を投下すること。(転じて、将来を見込んで金銭や力を投入すること)

実は投資が初めての方はいません。皆さん、お金を郵便局や銀行に預けていますよね? 実は郵便局や銀行も投資先なんですよ~

ローリスクローリターン:貯蓄型資産運用

「元本を保証しないが、リターンの大きいもの」

ハイリスクハイリターン:投資型資産運用

どんな人が投資をしているの?

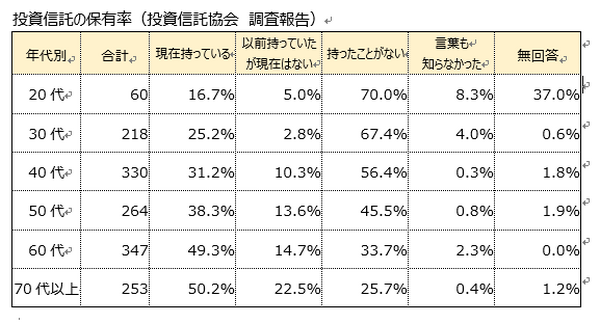

資産運用の一つである投資信託を例にとってみましょう。

【投資信託】たくさんの人から集めたお金をひとつにまとめて、運用のプロが株式や債券などに投資し、そこで得た損益を投資した人に投資割合に応じて配分していくことを目的とした金融商品です。

保有率、保有経験率ともに年代が上がるにつれて高くなり、60代、70代以上では50%程度となります。

投資をするにあたり、生活費などとは別の余剰金(余裕のある資金)が必要です。年代が上がるにつれて余剰金も増え、投資する人が増えていることが分かります。

金融商品ごとに特性が異なりますので、ご自身の年代や保有資産に合わせて投資先を決めることが大切になります。

投資の大原則

1. 分散投資

「卵は同じ籠で運ばない!」100個の卵を一つの籠で運び、転んでしまうと全部割れてしまうおそれが! 25個ずつ四つの籠で運べば、一つの籠の卵が割れてしまっても残りは無事ですよね。

お金も同じことです。投資先のメリット、デメリットを理解した上でお金を分散して投資先を決めていきます。(下記は一例となります)

例 貯金/預金 株/投資信託 保険 不動産

メリット 換金性が高い 運用次第で増える 保障がある* インフレに強い

デメリット 低金利 元本割れのリスク 長期運用 空室のリスク

*積み立て型の終身保険は、亡くなった場合の死亡保障があります。また、生前に解約返戻金を受け取ることで老後の資金として使うこともできます。

2. 自分に合った資産運用選び

充分な資金がないまま、ハイリスクな投資先に手を出してしまったり、ついつい使い過ぎてしまう方が、換金性の高い預貯金でしかお金を管理していなかったり…その方の性格や現在の保有資産の状況によって異なります。

また、投資の初心者~上級者、これまでの経験値によっても投資先や投資金額などは異なります。信頼できるFP等の専門家に相談しながらバランスの良い、自分に合った資産運用を心掛けて下さい。

おわりに

今回は資産運用の基礎についてお伝えしました。消費税の増税や物価上昇により、これまで以上にご自身の資産を守り、運用することで増やしていく努力も必要とされています。

たくさんの情報の中から適切なものを収集し、学んでいく必要もあります。先ずはご自身の資産状況を把握し、今後の資産運用について考えていきましょう!(執筆者:藤井 亜也)