基本的にリスクと期待収益率(リターン)はコインの表裏のような関係で、収益率を高めるにはリスクを伴います。ただし余裕資金を持ち、相場の変動に一喜一憂しないブレナイ性格の持ち主なら限定したリスクである程度の収益率を達成することは可能です。

ある程度の収益率とは、予想インフレ率の2%を上回る収益率(2%~4%)を想定してます。このような運用を実現できれば、安全も確保しながら収益が得られることをご説明したいと思います。

目次

安全性と収益性の両立を追及する方法

安全性と収益性の両方を追求する考え方の基本は、

(2) 金利を味方

(3) 時間を味方

(4)ドル平均法

の4点セットを徹底できるかどうかが鍵です。

(1) 分散効果を活用する ~国、金融商品、銘柄を分散するとリスクを軽減できる

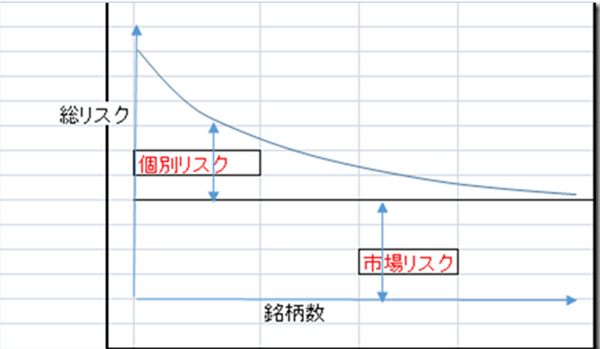

上記イメージ図で表示しましたように、株式投資のリスクは、総リスク=個別リスク+市場リスクに分解でき、個別リスクは銘柄数を増やすほど(図の右の方に行くほど)限りなくゼロ近くまで軽減されるとされております。

この考え方は商品やさまざまの国の為替と言った他の金融商品にも当てはまります。究極の分散が、市場全体に投資するという目標で設定されたインデックス投信です。インデックス投信では理論的に個別リスクはゼロとなり、総リスクは市場リスクのみとなって小さくなります。こうして国、金融商品、銘柄に分散することが最初の要件です。

(2) 金利を味方につける ~少しの金利差が大きな違いとなる

たとえば30歳から65歳まで毎月5万円ずつ積み立てたと仮定します。金利が現在の預金金利のように0.1%だとすると、65歳で2,137万円しか貯まらないことになります。一方3.5%で運用すると、65歳で4,111万円となり、0.1%の運用に比べて2倍近い積立額となります。0.%と3.5%の金利の違いだけでこれだけ大きな差がついきます。

(3) 時間を味方につける ~時間は長いほど有利である

たとえば金利1%の金融商品に投資して、60歳で1,000万円を貯めたいという目標を持ったとします。30年前の30歳から始めると毎月の積立額が2.4万円で済みます。これが20年前の40歳からだと3.8万円、10年前の50歳からだと8万円と積立額が増えてきます。時間が長いほどいかに有利であるかよくわかります。

(4) ドルコスト平均法を実践する ~平均買付価格を下げてくれる

ドルコスト平均法とは毎週とか毎月継続して一定金額で株や債券を買い続ける方法です。たとえばある株式を毎月購入したと仮定して、その株式の初月の株価が10,000円、翌月が5,000円、翌々月が6,250円だったと考えてみましょう。

初月:10,000円投資で1株購入

翌月:5,000円投資で1株購入

翌々月:6,250円投資で1株購入

となり、保有株数は3株、平均買付価格は7,183円となります。

(10,000円+5,000円+6,250円)/3株=7,183円

初月:10,000円投資で1株購入

翌月:10,000円投資で2株購入

翌々月:10,000円投資で1.6株購入

となり、保有株数は4.6株、平均買付価格は6,522円となります。

(10,000円+10,000円+10,000円)/4.6株=6,522円

このようにドルコスト平均法では、高い時には少なく購入し、また安い時には多く購入できるので、平均買付価格は6,522円と1株づつ購入する場合の7,183円より安くなります。リーマンショックのような暴落時期にはたくさんの株が買えるので、結果的に平均買付価格を下げるというプラスの効果をもたらしてくれます。

具体的な投資方法と想定利回り

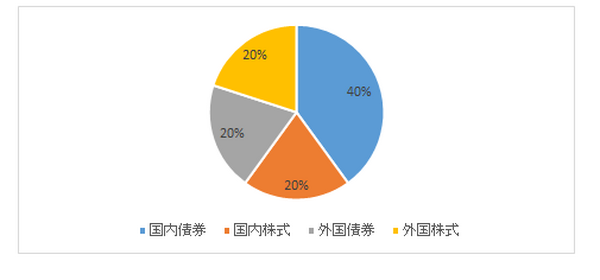

「米国では、資産全体を100%として自分の年齢と同じ数値の割合を安定型資産への配分方法とする考え方がある。」とのことです。(日本FP協会編くらしとお金のワークブック平成25年版) 安定型資産とは預貯金、短期金融資産、国内債券であり、また積極型資産とは国内株式、外国債券、外国株式等です。私もこのやり方に賛成で、40歳の方がこの方式で資産配分を決めると安定型資産 40%、積極型資産は60%ということになります。

仮に安定型資産 40%で積極型資産の60%を20%づつ3つの資産に振り分けるとすると、国内債券 40%、国内株式 20%、外国債券 20%、外国株式20%の配分となります。

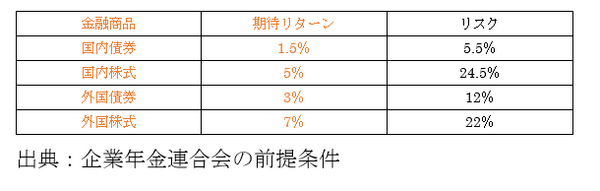

このポートフォリオの想定利回りは下記の前提条件を使って計算すると3.3%となります。計算式は1.5%×0.4+5%×0.2+3%×0.2+7%×0.2=3.3%です。

金融商品 期待リターンリスク

国内債券 1.5% 5.5%

国内株式 5% 24.5%

外国債券 3% 12%

外国株式 7% 22%

出典:企業年金連合会の前提条件

配分比率は、年齢、資産額、リスクの取り方で柔軟に変えられます。たとえばあまりリスクを取りたくない人は安定型資産 50%、積極型資産 50%でも良いし、逆にリスクを取れる人は安定型資産30%、積極型資産70%でも良いと思います。

結論

私のお勧めする「安全と収益の両方を追求する投資スタイル」とは

・ドルコスト平均法で毎月一定金額

・できるだけ長い期間積立投資を継続することです。

実際の収益率は資産による配分割合やタイミングによってかなりの違いは出てきますが、このような投資方法を実践すれば少なくとも過去20年間、30年間は私の申し上げた収益率(2%~4%)より高い収益率を達成したのではないかと思います。(執筆者:須原 國男)