目次

はじめに

皆さんのお勤め先には退職金制度はありますか?

これまで退職金制度があった企業も、制度の廃止や支給額の減少など多くの問題を抱えています。最近では、自分自身で年金の運用先を決める確定拠出型年金の制度を取り入れる企業も増えていますね。

退職金の有無

では、退職金のない方はどのぐらいいるのでしょうか?

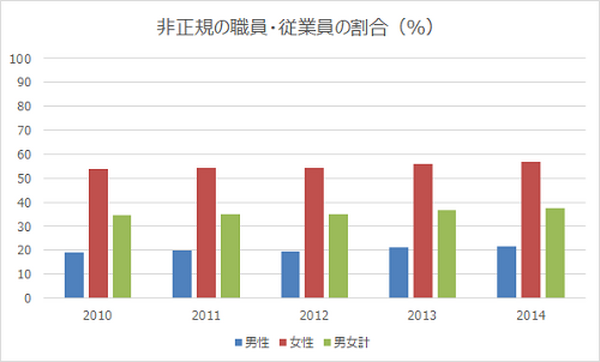

退職金制度は正規雇用の社員向け制度であることから、非正規雇用者の数からその割合を見てみましょう。

2014年の非正規雇用者の割合は男女計で37.4%、女性に至っては56.7%となっております。

つまり、お仕事をしている約半数の方に退職金がないということですね。(もちろん、非正規雇用でも退職金制度を取り入れている企業はありますが)

退職金があるだけで大丈夫?

退職金がある方も安心してはいられません。

大学卒(管理・事務・技術職):2,156万円

高校卒(管理・事務・技術職):1,965万円

高校卒(現業職):1,484万円

※厚生労働省「平成25年就労条件総合調査結果の概況」より

数千万もの退職金は大金ですよね。しかし、私たちのセカンドライフ(老後)に充分な資金と言えますか?

長いセカンドライフ

例えば65歳男性が退職し、2,000万円の退職金を受け取ったとしましょう。

男性の平均寿命80歳までの15年で割ると…

1年で約130万円、つまり月11万円が使えるということに。

ここに年金が加算されるわけですが、如何でしょう? これまでの生活費と比べて、足りそうですか?

ご夫婦二人の生活費は平均27万円(旅行など贅沢費を合わせると34万円)が目安とされています。支給額が減る年金制度を考えると、少々不安になりませんか?

自分の未来は自分で守る

退職金がない方はもちろん、退職金制度がある方も、ご自身や家族の未来は自分で守る時代になっています。

セカンドライフの資金計画

不安を感じているだけでは何も解決できません。今から自分の未来につながる資金計画を進めていきましょう!

(1) 定年後の生活費(支出)を算出

家賃、光熱費、生活費、医療費等 例)27万円

(2) 年金(収入)を算出

ねんきん定期便をチェック! 例)17万円

(3) 準備する資金を算出

(1)支出-(2)収入=(3)準備する資金

例)27万円―17万円=10万円

例の場合、月10万円が必要となります。

(年間で120万円、10年で1,200万円、20年で2,000万円)

現状を把握した上で、充分な資金がある方はOK!

でも、少し足りないかも、全然足りない! という方は

今から未来のご自身のために退職金を作りましょう!

(1) 必要額を算出(前項で行った(3)の金額となります)

例)2,000万円

(2) 今から退職時までの期間を割り出す

例)現在40歳、退職年齢65歳の方の場合、25年

(3) 毎月の貯蓄額を算出

2,000万円÷25年=80万円(年間)

例の場合、年間80万円、月67,000円を貯蓄する必要があります。

毎月67,000円を貯蓄するのは難しい…という方は、金利の良い金融商品で運用をすることで毎月の貯蓄額を少なくすることも可能です。

年利1% :月58,000円(19,853,840円)

年利3% :月44,000円(19,828,006円)

リスクのある商品もありますので、ご自身でも資産運用について学び、また、信頼できるファイナンシャルプランナーに相談するなどの工夫も必要です。

おわりに

長生きは良いことなのですが、その分、お金も必要になってきます。働けなくなってから、そのお金を準備することが難しいということは皆さんも想像できるかと思います。

明るい未来のために、ご自身で “退職金を作る” ことをお勧め致します。(執筆者:藤井 亜也)