目次

前回の「まとめ」から

前回の記事から日にちが空いたので、改めて、前回の「まとめ」から書かせていただきます。

新がんを防ぐ12か条から(がん研究振興財団の冊子より ここでは1~10は省略)

11. 身体の異常に気が付いたら、すぐに受診を

12. 正しいがん情報でがんを知ることから

さらに付け加えると「がん予防の可能性」が80%近くある「希望」を知なければ、実行する人は少ないでしょう。

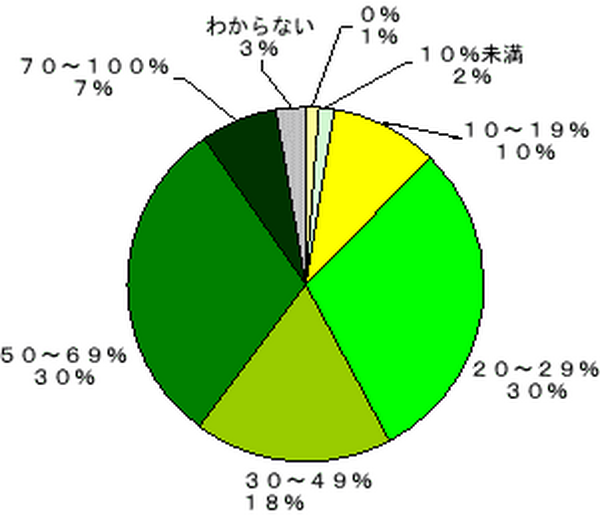

平成15年の「日本人のがん予防に関する意識調査」の結果では、「がんの予防可能性」が50%以下と考える人が約6割もいましたが、調査から10年以上経過しても大きく改善したという実感はありません。

具体的な「がん予防」のポイント

具体的な「がん予防」について、信頼性の高いのは国立がん研究センターの「日本人のためのがん予防法」を活用すると良いでしょう。

但し、全く、医学知識やがんの知識が無い方が読んで実行するにはハードルが高いかもしれない。誤解を恐れずに書くなら、「小学生が理解し、実行できる」表現でないと「がんを防ぐ生活習慣」に変えられないでしょう。

また、研究機関やデータの取り方で結論が異なる内容もあります。

私の個人的参考補足として

B.「ピロリ菌」の保菌者だった場合、「除菌のリスク」も熟慮の上、判断して下さい。(日本人にピロリ菌保菌者が多いのは親子間の食事の口移しの可能性が指摘されている。)

C.赤肉は一週間単位で食べ過ぎないように注意する(焼肉を毎日続けて食べるなどを避ける)。(注:赤肉がだめで霜降り肉なら良いという意味ではありません。

豚肉・牛肉を食べたときに体内で作られる二次胆汁酸は「発がん物質」です。)

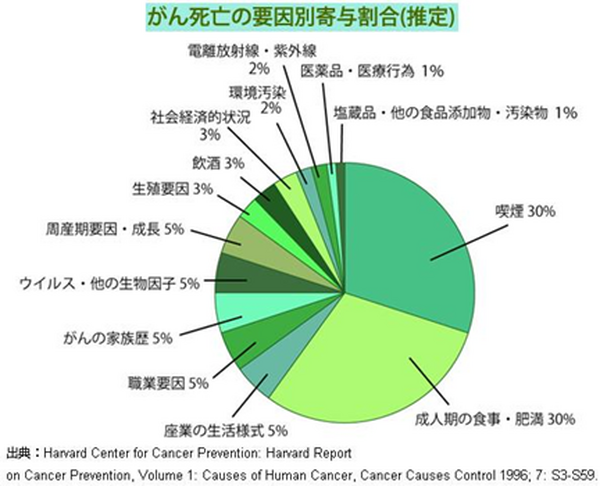

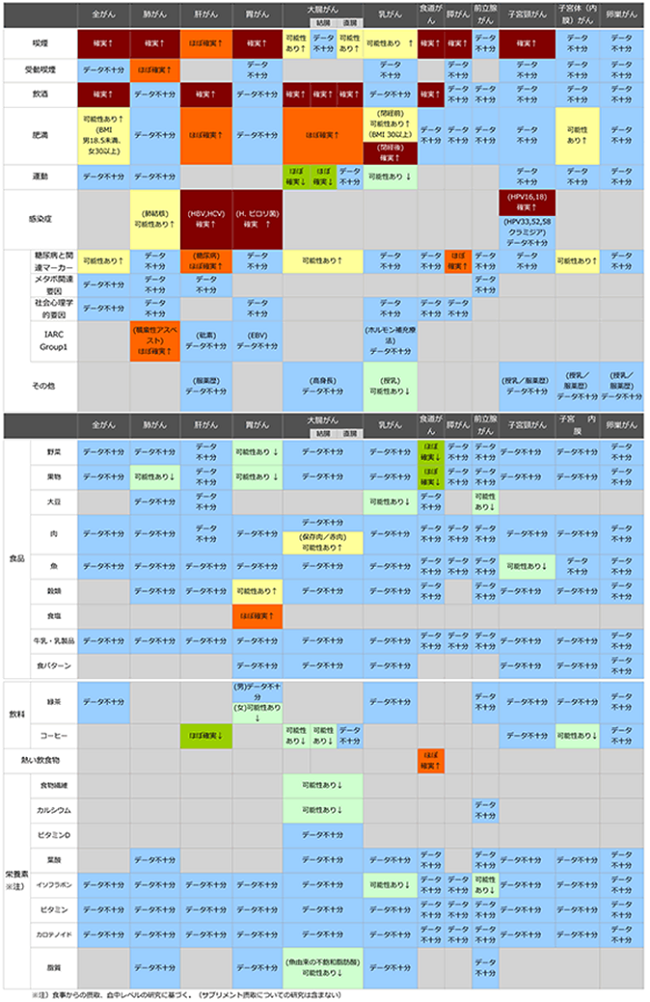

もっと具体的に「部位別のがん」との対応を下に示した図は、国立がん研究センター、がん予防・検診研究センターの予防研究グループが2015年に発表済の「科学的根拠に基づく発がん性・がん予防効果の評価とがん予防ガイドラインに提言に関する研究から引用したものを掲載させていただきます。(国立がん研究センター がん予防・検診研究センターのサイトより引用)

このような図であれば、小学生でも理解でき、予防のきっかけになれば幸いです。(矢印が上向きはがんリスクを高める要因、矢印が下向きはがんリスクを下げる。)普通に「がん予防」について、調べだすと最低、数冊の本を読む必要があるでしょう。

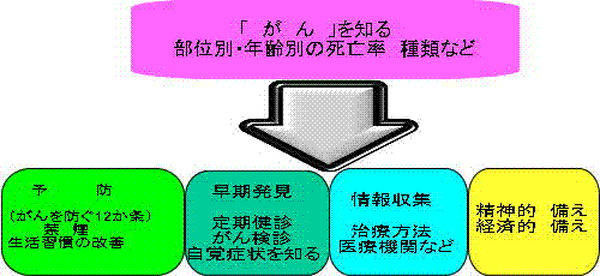

「予防」できれば一番ですが、「対策」は「予防」だけではありません。「予防」の可能性はイメージとして80%程度で、約20%は予防しきれません。「早期発見」も立派な対策です。そのためには、定期検査や自覚症状の知識が必要です。

実例として、40代の男性会社員が「胃の痛み」を通常の「胃痛」として検査に行かずに「胃がん」で手遅れだったこともありました。

「がん」ではないが、私の実が脳卒中で亡くなった時(56歳)のことを書かせていただくと、倒れて手術した際に手術した医師から、市の前に出血した痕跡があると説明されました。実際に一週間ほど前に、前兆があり、診療所で診てもらっていたので、精密検査をしていれば助かったケースです。

厳密な統計は、ありませんが、特に男性の場合、「胃の痛み」のために、仕事を休みにくい。その結果、手遅れになるケースは女性より多いと推測されます。

教訓として、医師に頼り過ぎず、簡単な自己判断はできるようにしておきましょう。自分で全て」を知っておく必要はなく、今なら、スマホなどでも簡単な判断は可能と予想します。

さらに付け加えさせていただくと長く続けて実行できることが重要です。

例として、適当でないかもしれませんが、FPとして家計簿の診断をすると「失敗するケース」の多くは「家計簿を付けること(または、金額を合わせること)が目的になってしまうことが多いのと同じです。

「がん」についても同じです。本来の目的は何か見失わないことと「重箱の隅をつつき過ぎないことです。なぜなら、生きている間、続けなければならないからです。

元々、がんの100%の予防は不可能です。例えば、自然界の放射線被爆(宇宙からの放射線被爆など)は、実質的に不可能です。

予防法があっても100点満点を目指さない。例えば、日本人に多い「肺がん」「大腸がん」「胃がん」の予防を心がけた生活習慣を送っていれば、「結果」として「他のがん」や「生活習慣病」の予防との共通部分が多い。

「減塩」などもイギリスでの実績として「徐々に減塩」することで成果をあげている。「喫煙」と「飲酒」の両方を止められなくてもどちらか一つを止めるということなら、ハードルは下がるでしょう。「喫煙」は肺がんを含めて、5種類のがんリスクを高めると認められています。

国立がん研究センターが予想した2015年の「がん罹患者数は98万2000例、死亡者数は37万9000人です。罹患患者数の一位は「大腸がん」で13.5万人です。日本の都市で約38万人前後の都市(2015年の推計人口)というと、旭川市(34.7万人)、いわき市(32.5万人)、高崎市(37.1万人)、長野市(37.7万人))、奈良市(39.1万人)です。

これらの都市人口に相当する人が、毎年「がんで亡くなっている」。実際に予防を実行できるが50%としても、この半数以上は「正しい情報」があればたすけられたでしょう。

日本人のがん死亡者数は2001年から既に30万人を超えています。がん死亡者数は人口の高齢化もあり、増え続けています。つまり、21世紀になってからだけで、第二次世界大戦の犠牲者〈約290万人〉を超えていますが、適切な対策をしていれば大幅にへらせたでしょう。(注:高齢化を調整した10万人当たりのがん死亡者数は1990年代半ばがピークに減っています。)

がん保険を考える前に

「どのがん保険を選んだら良いか」はFPとしてよく聞かれる質問です。「がん保険」以外の「医療保険」でも何の保険選びでも、「保険」を選ぶ前に「何の保障(補償)が必要なのか」を整理しないと、たくさん情報と商品がありすぎて迷ってしいます。

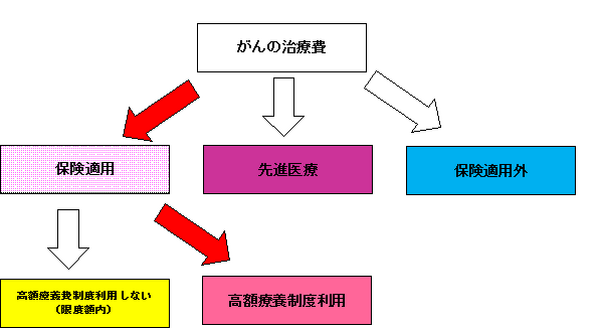

また、「がん治療費」が全て、保険適用外になるわけでありません。

一昔前は、まだ「未承認薬」が多かったが、基本的に「承認された薬」の種類は新薬がどんどん開発されるので増えることはあっても、減ることはないでしょう。

現在、考えなければならないのは長期間の治療費です。「健康保険適用」となっても「薬価」は高いと考えた方が良いでしょう。1日当たりの薬価が数万円というケースは珍しくありません。

「健康保険適用」なら「高額療養費制度」を利用できるので、1か月当たりの負担は健康保険の区分によってかわります。健康保険の場合で70歳未満の標準報酬月額が28万円以上53万円未満の方の場合、1か月の医療費が100万円(保険を使う前の金額)の場合、1か月の自己負担は、87,430円となります。

多数該当(連続の場合4か目から該当)になった場合、は1か月の自己負担は44,000円で済みます。

大腸がんの場合、再発には良い薬が開発され、末期がんと宣告されても5年以上延命できた例も珍しくありません。前述の例で5年間、治療費が毎月かかった場合を下の表にまとめました。

5年間の治療費が300万円という計算結果ですが、実際には、住居費、食費は治療期間中も必要になります。

仕事をできなくなった場合にはさらに損害金額は大きくなります。先進医療を実施した場合の費用についてTVのCMで見かけることも多いでしょうが、5年以上の「高額療養費制度」を利用する治療(抗がん剤の治療など)を続けた場合の方が費用が必要になるケースが多くなります。

実際に35歳の看護師の女性が「大腸がん」に罹り、約7年間延命できた例が、「がん患者、お金との闘い」という本になり、2010年に岩波書店より出版されているので、現在の制度と若干変わっていますが、ネットでも検索されるので、ぜひ「がん」を考える際の参考にして下さい。

先進医療の場合は、一言で説明すると「先進医療」に係る費用が100%自己負担になるので、その他の通常の治療は健康保険が適用されます。

例えば、医療保険選びなら、入院1日1万円の医療保険を選ぶといっても、「保険期間(いつまで)」、「保障の長さ(1入院)の長さと通算限度日数」「何の に(目的)」を整理してから選んだ方が良いでしょう。多くの場合、「治療費」と「生活費(所得など)」を一緒にして選ぶ間違いが多いです。

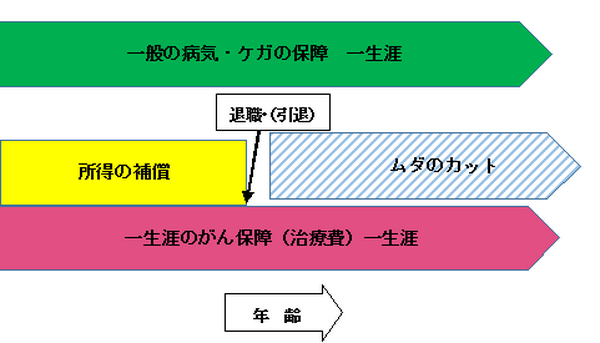

具体的に説明させていただくと、年金生活者の場合は所得の補償は基本的に不要となり、治療費の保障を考えれば良いわけです。

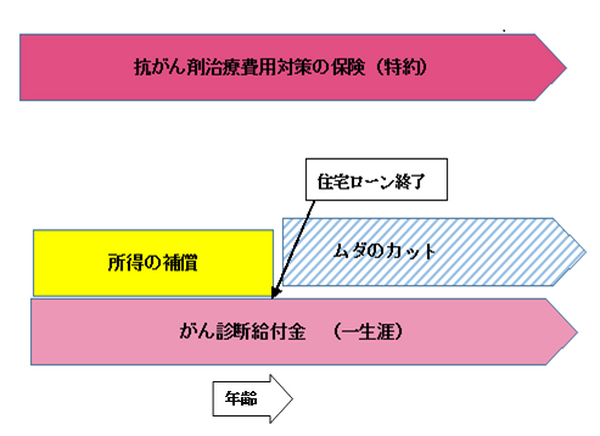

もう少し具体例で示すと、「治療費」として1日5,000円、生活費(所得)として1日5,000円が働いている間は必要だとします。現役世代で、働いて収入を得ている人は、一般的には「治療費の保障」と「所得の補償」が必要になります。特に住宅ローンを組んでいる方は注意が必要です。

住宅ローンを組んでいる場合に「団体信用生命」に契約をしている場合が多いので、「特約」の付け方によっては、「がん」などに罹った場合、「住宅ローンの支払免除」になる特約がついている場合があります。

「目的に合っているか」と「生活費は足りるか」確認しておきましょう。「どういう場合に対象となるか」確認しましょう。

内容を理解していないと、場合によっては「住宅ローンの支払は無くなった」が、生活費が不足する場合も考えられます。逆に年金生活になることがわかっていながら、その期間の保障を買うために保険料を支払うのはムダが多くなります。がん保険と医療保険の予算を月5,000円が終身タイプで支払可能な限度とした場合(予算・商品は仮想です。30歳前後を想定)。保険料は月額。

がん保険2,000円、医療保険(1日1万円))3,000円 大まかにはこの程度のバランスになると予想されます。

期間を考えた保障にした例として、

所得補償(1日5,000円)月額1,000円

となるとがん保険を充実させることが可能になります。(保険料等は30歳前後の想定)

「所得補償保険」は(1年契約の場合)年齢とともに、保険料はあがりますが、年金生活になれば、不要になります。医療保険としては、月額1,500円のままで、働いている間、手厚い補償をつけられます。

65歳から20年分の保険料は、30歳から20年分の保険料の数倍になります。その分の保険料のムダをカットできます。

女性の場合、特に「乳がん」が「女性のがん死亡者の1位と誤解が多いようです。私の家族や病院の女性職員に聞いても、「大腸がん」と答えられた女性は、少なくとも私の周りには、いませんでした。

通院治療にどう対応するか?

厚生労働省の「平成23年度の労働厚生省の患者調査」を大まかに説明すると「がん入院患者数」が約15万人に対し、がん通院患者数は約22万人となります。

「がん」=「長期入院」とういうイメージで、がん保険単体で選ぶのでは、せっかく最新のがん保険を選んだとしても例えば、「抗がん剤治療が一生涯続き、保険料も一生涯同じがん保険」は販売されていません。医療技術の変化を考えると発売することは困難でしょう。

「がんと診断された場合に支払われるがん診断給付金を例えば、500万円などと高額にして、対応する考え方もあります。治療費以外の生活費なども考えると「がん保険」だけで500万円あれば、安心できる時代ではなくなりました。

先に書かせていただいたように、現状では「がんの先進医療費用」がざっと300万円としても、5年以上の「抗がん剤」治療が続く可能性(実際に、費用が無くなり、投薬をあきらめる患者をTV・新聞などが過去に何度も報道しています。)

現実的にどうするかというと

2. 5年または10年などの更新型の抗がん剤治療特約

新しい「抗がん剤」がどんどん増える可能性を考えると「抗がん剤治療が長く続く場合」、選択肢がこの二つしかないのはやむを得ないかもしれません。

「がん」に対して」も普通に「リスクマネジメントして保険」を選ぶ

「がん」へのリスクマネジメントは「医療保険」と異なる面もありますが、基本的に「リスク」に対して、適切な対策をすることです。ネットで評判の良い・売れている最新の「がん保険」に入ったら安心ではありません。

日本人がリスクマネジメントに弱い原因の一つには70年間平和」がつづいたことと、「論理」より「情」に流されやすいからではないでしょうか?

「特殊詐欺」や「架空の投資話」また、「東日本大震災」、「福島原発の事故」、「御嶽山噴火」など、対策が可能なものがたくさんありました。責任者も平時では優秀だったのでしょう。

「がん」に対しては、「定期保険などの死亡保険」「医療保険」は「付き合い」で加入しても、本人の生死を左右しません。「がん」のリスクマネジメントは生きていくためのコストと考えた方が良いでしょう。

がんに対しての医療技術は、検査技術は21世紀に入ってからに限定しても急速に進歩しています。がんを予防できなかった場合の私の事務所としての保険の考え方は現段階で、「一生涯保障」として加入しておきたいもの

2. 抗がん剤治療特約(商品により内容が異なります)

3. 先進医療特約

働いている間、または、住宅ローン返済終了まで加入しておいた方が良いもの

1. 所得補償(商品により一長一短があるので予算があれば、複数組み合わせる。)

今回の記事のまとめとして、必要な保障のイメージを下に示させていただきました。

以上(執筆者:金森 徹也)