目次

はじめに

最近、住宅の購入に関するご相談が増えております。

低金利のうちにー

といった理由が多いのですが、中でも気になったのは「社宅に住んでいる方」からのご相談です。

確かに、定年後は社宅を出なくてはいけないので、その前に住むところを検討する必要がありますね。

「社宅」とは

社宅は従業員の福利厚生の一環として、会社が用意した住宅のこと。

社有地に設置したり、賃貸マンションやアパートを借り上げたりして社宅とする場合もあります。家賃は近隣の家賃相場の20%~50%が平均的のようです。

では、定年後は…

賃貸で暮らす?

これまで、低額の家賃で社宅に暮らしていた方が突然、数千万の家の購入や数十万の家賃を考えるのは頭の痛い話…しかし、定年になってから準備したのでは間に合いません!

いつまでに準備すれば良いの?

“できるだけ早いうちに” 準備されることをお勧めいたします。

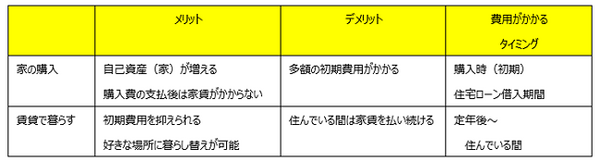

購入、賃貸ともに費用はかかりますが、そのタイミング(費用がかかる時期)は異なります。

それぞれのメリット・デメリットと合わせて確認していきましょう!

購入か? 賃貸か?

それぞれのメリット・デメリットを理解した上で、どのような人にそれぞれが向いているのでしょうか?

住む場所が決められない方 ⇒ 賃貸

永住する場所が決まっている方 ⇒ 購入or賃貸

住む場所も決まっており、子供に家を残してあげたい方 ⇒ 購入

などなど、その方やご家族の状況により選択肢が決まってきます。

いずれにしても「暮らしていくための家賃(住宅ローン含め)」は必要となりますので早めの対策を心掛けましょう。

特に資金面で注意して欲しい点は以下となります。

初期費用(手付金や諸経費など)の準備が必要

住宅ローンの借入期間や契約者の年齢制限に注意

●賃貸の場合

社宅家賃と相場家賃の違いに注意

家賃やその他の生活費を合わせた支出金額の把握が必要

将来を想定して

定年後の人生は15年~20年以上と長期に渡ります。

夫婦二人の場合、月の必要な生活費は27万円(少し贅沢をするには34万円)とも言われています。

34万×12カ月×20年=8,160万円

(20年で試算した場合)

この多額な生活費は退職金や年金、貯蓄で賄うことになります。

特に「家賃」は支出割合の多くをしめますので、事前の把握が重要です。

おわりに

私たちに共通して言えることは「将来を想定して事前に対策をたてることが重要!」ということ。

社宅に住まわれている方は、家賃が低額であるうちに貯蓄をすることで将来の選択肢が広がります。

定年後の暮らし方についてご家族で検討し早めの将来設計をすること、また、働いている間(収入が得られるうちに)準備をされることをお勧め致します。(執筆者:藤井 亜也)