3.介護前払特約は比較されるべき

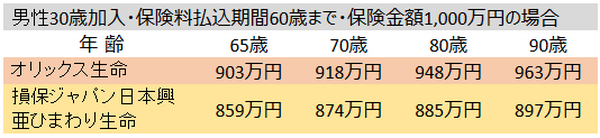

オリックス生命は、男性30歳加入・保険料払込期間60歳の終身保険契約において、65歳から90歳まで、介護前払特約を使ったときの保険金額を公開している。

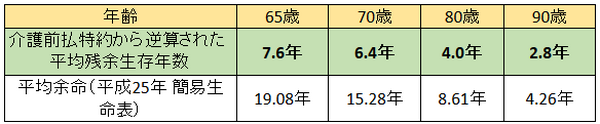

予定利率(1.35%)で割り引いていると仮定すれば、要介護状態になった被保険者があと何年生存すると考えているのか逆算することができる。逆算した結果は下表のとおりである。

通常の場合の平均余命を併記しておいたが、要介護状態になったときには長生きしないということが想定されている。この部分が大切で、この期間に差があるから、介護前払特約による保険金が解約返戻金を上回るということになるのである。

実は、介護前払特約を販売したいのはオリックス生命が初めてではない。損保ジャパン日本興亜ひまわり生命、ソニー生命、プルデン シャル生命などは先行して介護前払特約(会社により名称が異なる場合がある)を取り扱っている。

損保ジャパン日本興亜ひまわり生命は、オリックス生命と同じようにケースを表示してくれている。条件を同じにして比較すると下表のようになる。

いずれの会社も特約としての保険料を受け取らないタイプであるが、保険金として受け取る金額には差異がある。これは、要介護状態になってから亡くなるまでの期間をどの程度に見積もるのかによっている。

保険会社としてはこの期間を長めに見積もると、保険金として支払う金額を抑えられるので安全である。しかし、保険契約者から考えると、この期間を短く見積もったほうが保険金額は増えるのでありがたい。そう考えると、介護前払特約の保険金額は、契約する前に事前に比較しておきたいポイントでもある。

ちなみに、ソニー生命やプルデンシャル生命では「請求日における会社所定の率により計算した金額」としか記載がない。これは、昔ながらの保険会社のやりかたであるが、現在では多くの会社が事前に各種情報を開示する方式に切り替えている。

「保険料がない」がないということで良しとするのではなく、保険料以外の部分で価格付けは行われているわけなので、その情報は積極的に公開してもらう必要がある。何も公開しない会社は、公開していないということを外部のFPなどが指摘すべきである。(執筆者:杉山 明)