4.保険商品を選ぶとき、会社の収益性も考えよう

介護前払特約は、保険料を取らない特約だが、想定する生存期間によって保険金額が変動することは指摘したとおりである。それでは、生存する期間を短く見積もって、たくさんの保険金を支払うように予想する会社がよい会社かといえば、単純にそうとはいえない。

もし、たくさん保険金を支払ってしまって会社が赤字になってしまったとしよう。もっとも深刻な状態は経営破たんである。経営破たんになると、保険契約に制限がかけられ、保険金額も減額される。そうなっては、かえって保険契約者の不利益になる。

したがって、よい商品かどうかを見極めるポイントは、その商品で会社が適正な利益を上げられそうかということである。

かつて、AIG富士生命が評判のよい新型のがん保険を開発した。入院にかかわらずがんになったら、高額な保険金額が支払われる保険であった。FPの保険ランキングなどでも上位にランクインされた保険である。しかし、同社は程なく商品内容の修正を強いられることになる。推測されるのは、予想していた以上に給付が多くなり商品の収益性が悪化してしまったことである。

さらに時代を遡れば、変額年金保険に付けられていた最低保証機能があげられる。運用がうまくいけばその運用は保険契約者のもの、運用が失敗すればその損失は保険会社がてん補してくれるというのが最低保証機能であった。

保険契約者から考えるとありがたいものであったが、リーマンショックで市場が大打撃を受けたとき、保険会社は最低保証を維持するために大きな犠牲を支払った。そして、リーマンショック以降、変額年金保険自体がほとんど売り止めになってしまった。

がん保険と変額年金保険の例からわかることは、保険契約者と保険会社の双方がメリットを感じなければよい商品にはならないということである。

さて、介護前払特約に戻ろう。この特約はよい特約であると私は思う。

なぜなら、介護前払特約の対象となる契約は保険料の払い込みが満了した契約のみであり、さらに、被保険者が要介護状態4以上の状態になった契約である。対象となる契約はかなり限定されている。また、将来の保険料払込みがないので会社の収支に与える影響は少ない。保険契約者等にとってメリットがあることは前述したとおりである。

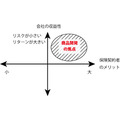

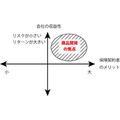

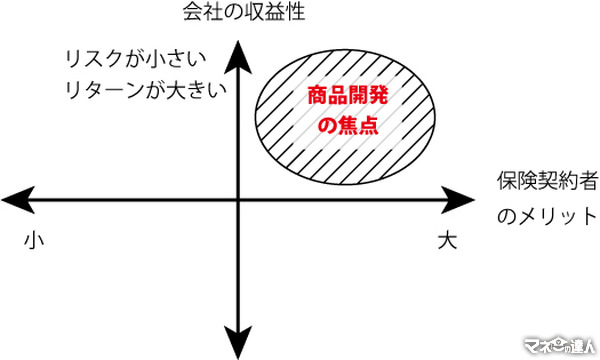

生命保険商品を分析するときには2つの軸を考えなければならない。一つは保険契約者のメリットである。消費者側にメリットがなければ、よい商品ではありえない。

そしてもう一つは保険会社の収益性である。こちらの軸はさらに2つに細分化される。リスクが小さいか、リターンが大きいかである。本格的な商品開発であれば後者、介護前払特約のように既存商品のフォローアップというのであれば前者が求められる。(執筆者:杉山 明)