昨今、正社員・派遣・パートなど、働き方の多様性が増してきています。そんな中、税金に関するご相談・ご相談も日に日に増す一方です。

そこで、「今日からすぐに役立つ! 税金お役立ちコラム」、始めます。第1回は、妻のパート編、です。

目次

「○○○万円の壁」について正しく理解しましょう

家計を支えるため、パートやアルバイトをしている方も多いですよね。特に、「

年収103万円の壁」という言葉をよく耳にします。これについて、整理してみましょう!

103万円の壁

まず初めは、103万円の壁! そもそも、給料をもらう人が受けられる「給与所得控除」65万円、納税者すべてが受けられる「配偶者控除」38万円、の二つが適用され、これを合計した金額が103万円なのです。これを超えると所得税課税の対象になる! という境界線ですね。(ちなみに100万円以下の場合、妻の住民税もかかりません。)

141万円の壁

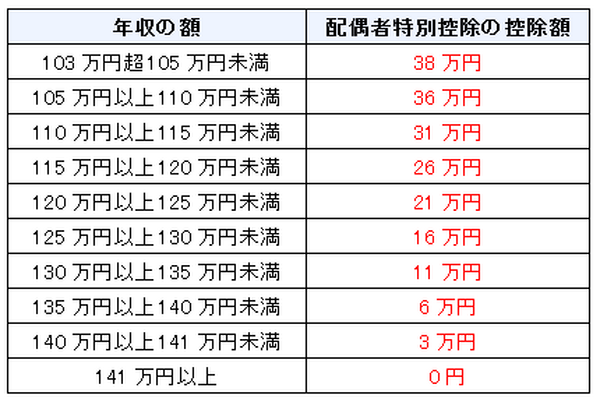

次に、141万円の壁! 103万円を超えたら控除がすぐになくなるというわけではなく、「配偶者控除」の代わりに「配偶者特別控除」を受けられるようになります。詳しくは下表の通りですが、要は年収141万円まで増えるごとに、少しずつ「配偶者特別控除」を受けられる額が減っていく、ということになりますね。

そして、年収が141万円を超えると、控除はゼロ。つまり普通にパートではなく、正社員レベルのお給料をもらって働くのと、税金面では全く変わりない、ということです。

130万円の壁

最後に、130万円の壁! 年収が130万円を超えると夫の被扶養者から外れることになってしまいます。これはつまり、自分で健康保険と年金を払うことになるというわけです。ちなみに、その額は年間30万円程度です。

結局どうすればいいの?

↓

130万円を超えると、健康保険と年金の負担が増えます。(年間30万円程度)

↓

141万円未満までは、少しずつ「配偶者特別控除」を受けられる額が減っていきます。(上表参照)

↓

141万円を超えると、「配偶者控除」も「配偶者特別控除」も、適用無しとなります。

とにかく、「

年収130万円を超えると厳しい」わけです!

130万円までは、健康保険と年金の負担はありませんが、130万円を超えると、年間30万円程度の負担が発生するということは…150万円稼いでも結局手取りは120万円くらいになります。「130万円をどうせ超えてしまうなら、160万円以上目指す。」ことにしないと、税金の負担額などからみてちょっと割にあわないわけですね。(執筆者:植田 有祐)