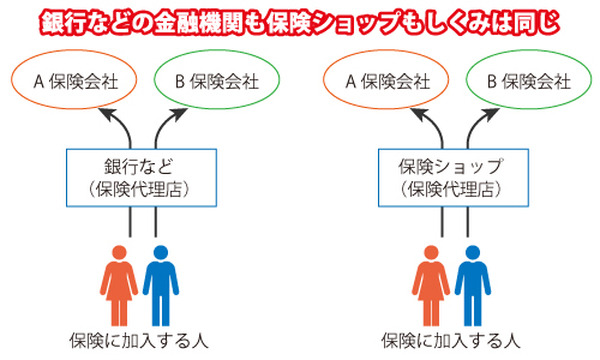

銀行か保険ショップか

銀行が保険の取り扱いを開始してかなりの時間が過ぎました。一方、保険の窓口などの保険ショップ(来店型代理店)も急速に普及しました。この2つは、保険を販売するという点では、ほぼ同じしくみになっています。

類似している点は、

(2) 加入者と保険会社の間を取り持つ(仲介する)保険代理店である

(3) 原則として対面方式で保険を販売している

にあります。

それでは、『銀行などと保険ショップに差異はないのか?』といえばあります。

銀行の立場に立って考えてみましょう。銀行は、保険を販売して手数料収入を得ます。このとき、できれば1件当たりの手数料の金額が大きい大口案件を取り扱おうとします。サラリーマンの人が、人生で最も大きなお金を手にするのは、おそらく退職金を受け取るときでしょう。だから、銀行などの金融機関は退職金をターゲットに保険を販売してきました。預貯金を扱う銀行などはそれが可能だったのです。

その結果、銀行などでは一時払終身保険や一時払年金保険など、大きな金額の受け皿となる保険商品が中心となって販売されています。保障を求めるというよりも、運用商品という位置づけです。利回りを求めて投資信託に投資したいけどリスクが怖い、さりとて、預貯金では利回りが低くて不満という消費者のニーズの折衷案が生命保険というわけです。

というわけで、銀行などの金融機関では、毎月保険料を支払う分割払(平準払ともいいます)の保険の位置づけは、相対的に低くなっています。つまり、銀行などの金融機関では、平準払の保険を販売するのが不得手ということです。

そして、この部分の販売を得意にしているのが保険ショップなのです。コンサルティング営業をいう言葉が使われることがありますが、消費者の保険のニーズを聞いて、保険の組み合わせを提案するという営業が保険ショップの得意とするところです。

銀行などでは、預貯金と投資信託という競合商品の中で保険を比較することが中心になりますが、保険ショップでは、最初から保険にフィールドが絞り込まれています。だから、保険ショップで気をつけておきたいことは、『それは保険でないといけませんか?』という問いかけです。

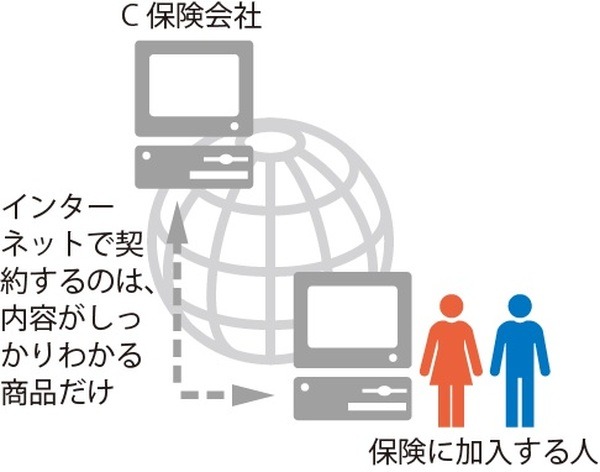

インターネットは?

最近、インターネットによる保険販売は、かつてほど勢いがありません。

いくつかの理由が考えられるのですが、『インターネットで保険に加入する層がそれほど厚くなかった』ことが理由だと思います。しかし、これから先も加入する層は少ないままかといえば、これは少しずつ増えてくるのではないでしょうか。

インターネット経由で保険に加入すると保険料が安いことが少なくありません。これは事実です。保険会社から考えると、銀行や保険ショップ経由の場合に発生する、保険代理店に対する手数料を圧縮できるわけですから、低いコストで商品を提供できるのです。

しかし、消費者は、保険の内容がわからないと、インターネットを使って契約しようとは思いません。つまり、消費者は、自分で理解できる範囲の保険商品であればインターネット経由の安い保険料を選択しようと思うわけです。

だから、インターネット経由の保険が増えるかどうかは、消費者側の保険の知識に比例しているということができるでしょう。もし、あなたが、その商品のことをしっかり理解できているのであれば、インターネットを経由して安いコストで保険に加入することはよいことだと思います。(執筆者:杉山 明)